瑞达期货:政策春风静待花开 长牛迈开前进步伐(9)

尽管做空机制的建设并未在“深改12条”中被提及,但对于逐渐走向成熟的A股市场而言,此项基础制度的建设仍是市场内的主要短板。现阶段,A股仅能通过有限的融券标的及个股期权、股指期货及期权、ETF期权,且较高的融券成本以及投资者资金门槛的要求,使得一般投资者并不能参与其中。

现有的做空机制尚无法完全发挥其对冲市场风险、提高市场效率、平抑价格波动、推动股价估值保持合理、改善上市公司治理等功能,因此进一步放开并健全期货和期权品种、放开融券标的范围并降低融券成本,仍是A股改革和牛途中的必经之路,也是吸引长期资金入市的重要途径。

随着A股投资者的逐渐成熟,“谈空色变”已经逐渐成为历史。科创板这一全新市场的设立,以及其较为特殊的交易机制,有望作为A股市场做空机制的试验田,为机制的进一步完善提供参考。

二、增量资金来源

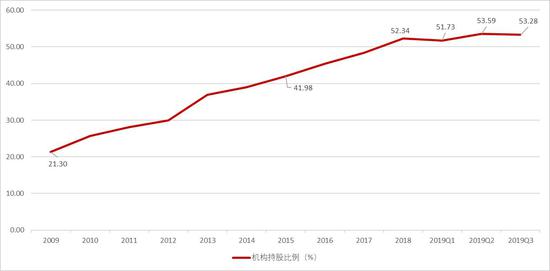

完善市场基础制度以及提升上市公司质量,最终带来的将是增量资金的持续流入,而这也是“深改12条”中的重要内容之一。下半年以来监管部门多次发声鼓励中长期资金入市,重视程度可见一斑。长期资金在提高股票价值和资产配置效率的同时,也将减轻股市扩容对流动性的冲击,缓解市场的担忧情绪。当前A股市场逐渐进入机构化时代,近两年对于市场投资风格的影响亦在逐渐显现。具体数据来看,过去十年间全部A股机构持股比例由21.3%上升到2019年三季度53.28%,而与2015年牛市相比则上升了11个百分点,机构逐渐在A股市场中占据绝对话语权。随着监管部门对于机构资金的召唤以及对冲工具的扩容,将有利于包括外资、险资、养老社保、银行理财等机构资金的进一步介入。

图表56 机构持股比重逐年上升

资料来源:瑞达期货 Wind

(一)境外资金

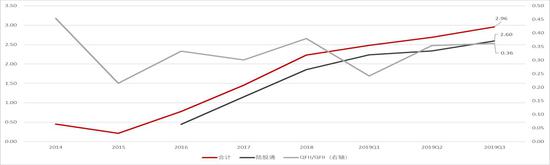

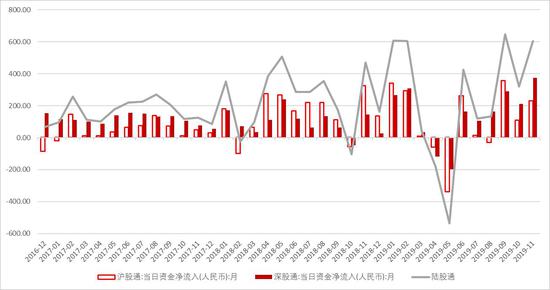

A股相继纳入MSCI、FTSE及标普道琼斯指数并稳步提高纳入权重,同时QFII/RQFII取消一系列限制(额度、汇出比例、锁定期),标志着自2000年我国加入WTO后,资本市场国际化进程迎来又一次提速。截至2019年9月末,外资合计持有A股市值达到1.3万亿元,持有流通股比例升至2.96%,与去年同期相比市值和比例分别上升4675亿元和0.81%。陆股通资金成为外资流入的重要渠道,并且成为市场情绪的重要风向标,截至12月中旬,年内已净流入3337.95亿元,超越2009年的2942亿元。值得注意的是,境外持股比例达到警戒线的情况,在2019年已经发生两次,说明外资对于国内优质资产的偏爱。在A股市场逐步开放以及外资持续流入的背景下,现象发生的概率或将逐渐提高,对于外资投资的限制和约束预计将逐步放开。

图表57-58 外资持股比例(%)与陆股通流向(亿元)

资料来源:瑞达期货 Wind

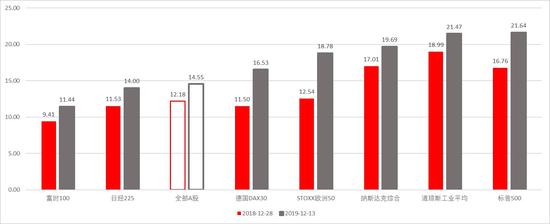

2020年目前仅有FTSE指数公布了三月份纳入计划,指数纳A进程的放缓,或将对海外增量资金的流入造成影响。不过随着我国资本市场开放水平的提高,中国庞大的经济体量和潜力,A股较为便宜的估值以及与国际市场越发紧密的联系,外资对于中国市场的投资热度预计将保持平稳。

图表59 全球主要指数市盈率

资料来源:瑞达期货 Wind

图表60 上证综指与美日英指数走势相关性

资料来源:瑞达期货 Wind

(二)商业银行理财资金

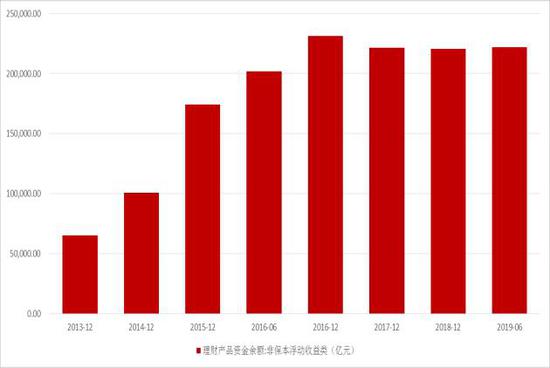

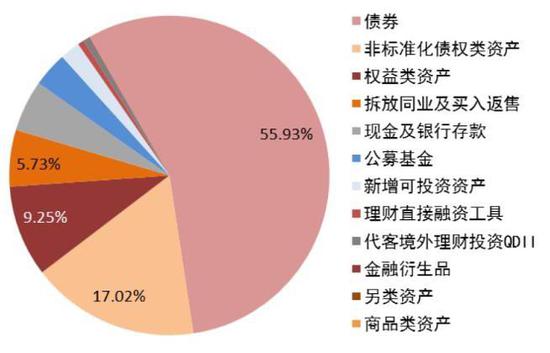

商业银行理财子公司进入人们的视野,截至九月下旬,已有33家银行公告将设立理财子公司,其中13家获批筹建并有8家正式开业。现阶段获准开业的理财子公司数量较少,且权益类投资专业要求较高,固收类产品仍将是一个阶段内的主流。根据《银行业理财市场年度报告(2019上半年)》统计,22.18万亿元非保本银行理财产品,仅有9.25%投资于权益类资产,债券占比达到55.93%。但随着银行理财子公司规模壮大、国内资本市场的进一步成熟、MOM产品新政落地、资管行业格局重构,以及客户对资产配置多样化的需求,银行理财资金将循序渐进,为A股带来增量资金。

图表61 获批银行理财子公司名单

资料来源:瑞达期货 Wind

图表62 非保本理财产品资金余额

资料来源:瑞达期货 Wind

图表63 非保本理财产品资产配置情况

资料来源:瑞达期货 银行业理财登记托管中心

(三)保险资金