瑞达期货:政策春风静待花开 长牛迈开前进步伐(5)

对于2019年进入寒冬的汽车市场,多项促进汽车消费的政策出台并未能对汽车消费形成明显的推动。预计汽车消费在2020年因基数以及政策的影响将会有所起色,但回升的幅度将难以对社零增速提供较强的支撑。除了居民杠杆率因素,一方面在于,2009年购置税减免政策、2015年第二轮购置税优惠政策、2016年优惠政策延期至2017年底,2019年三季度机动车保有量增至3.4亿辆,而2009年一季度时仅为1.7亿辆,此前的刺激消费措施,在一定程度上提前透支了居民对汽车的需求。另一方面,过去十年间与汽车消费同样快速发展的是公共交通系统的逐步完善,而道路拥堵加剧以及较大的停车位缺口,也在逐渐对汽车消费的增长产生负面影响,抑制居民购车需求。

图表28 汽车消费增速(%)

资料来源:瑞达期货 Wind

图表29 国内汽车保有量

资料来源:瑞达期货 Wind

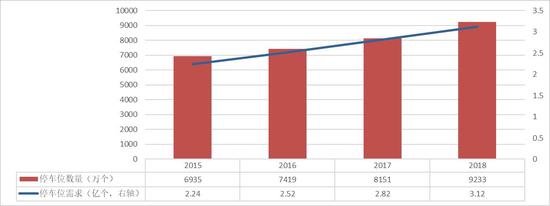

图30 车位数量与需求悬殊

资料来源:瑞达期货 前瞻产业研究院

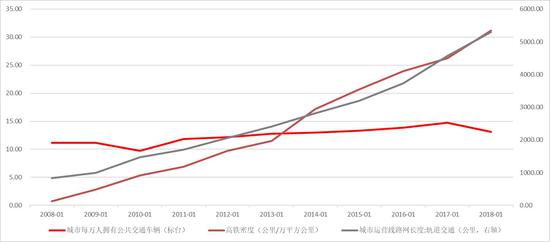

图表31 公共交通快速发展

资料来源:瑞达期货 Wind

(四)货币环境稳健宽松

2019年面对错综复杂的国内外经济环境,央行货币政策的总体上保持稳健宽松的基调。在货币政策实际的操作过程中,通过降准、定向降准、TMLF、MLF和OMO等多样化的结构性货币政策工具,对流动性进行管理,进一步提升“通渠引流”的效果,加大对实体经济的支撑。

2019年社融增速在经历了自2017年末以来的下行周期后,存量增速较2018年整体有所加快,并保持在较为合理的水平内运行。不过在经济下行压力加大的背景下,银行惜贷、企业贷款意愿不强的现象仍然存在,叠加表外业务管控以及债券违约事件频出,融资难问题依然突出,使得通常滞后社融拐点半年的名义GDP增速拐点并未在2019年到来,但随着逆周期调节力度的加码,经济阶段性的拐点或有望显现。

图表32 名义GDP与社融存量增速(%)

资料来源:瑞达期货 Wind

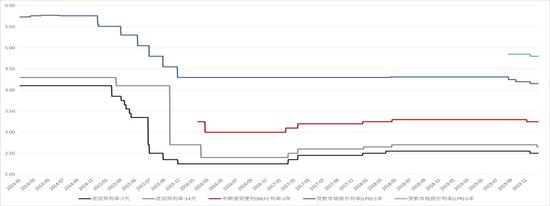

下半年央行年内通过下调存款准备金率、MLF与OMO操作利率以及多次调降LPR基准利率,推动整体贷款加权平均利率下行,降低企业融资成本。在此前降低融资成本效果有限的情况下,央行调整利率主要集中于八月份以后,贷款利率的变化仍有待四季度数据的进一步确认。现阶段MLF与OMO利率相较于2017年开启的上升过程,仍有一定的回落空间,且现阶段十年期国债收益率在经历了一年的震荡后,仍处在半山腰上。

图表33 货币工具利率逐步回落

资料来源:瑞达期货 Wind

图表34 10年期国债收益率变化(%)

资料来源:瑞达期货 Wind

图表35 金融机构贷款平均利率

资料来源:瑞达期货 Wind

猪肉价格的大幅上涨,成为2019年关注的焦点。2019年11月CPI同比上涨至4.5%,创下2012年1月份以来新高,其中猪肉价格同比大涨110%,推动食品价格同比增长19.1%,成为通胀大幅上升的重要因素。若观察非食品CPI及核心CPI指标不难看出,整体趋势保持向下,而其余分项衣着、生活用品、交通和通信、医疗保健等,下行趋势依然明显,通胀维持在较低的水平。在多数CPI指标保持回落态势的背景下,央行利率在年底进一步调整货币工具利率,说明在当前的经济形势下,并非因需求端引起的猪肉价格波动并不会对央行政策的实施形成制约。2020年随着猪肉供给增加以及基数原因,食品CPI预计将逐季回落,而伴随着需求端的缓慢回升,全年CPI仍将稳定在3%左右的水平。