瑞达期货:政策春风静待花开 长牛迈开前进步伐(3)

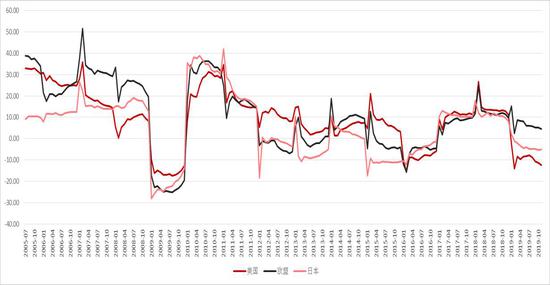

对抗出现了暂停和缓和的迹象,但美国对华加征的征税仍未取消,同时对中国金融(中资银行调查)、科技领域(制裁华为、海康等)、主权问题的施压仍在持续。不过一纸协议对于经济增长持续下行,需求疲软的中国经济而言,为中国经济结构的调整和转型提供更多的时间窗口。在全球货币政策进入宽松周期以及贸易摩擦暂缓,将有望为2020年出口增速的企稳温和回升提供支撑,而PMI新出口订单指数自19年2月份触底后,呈现回升的态势。

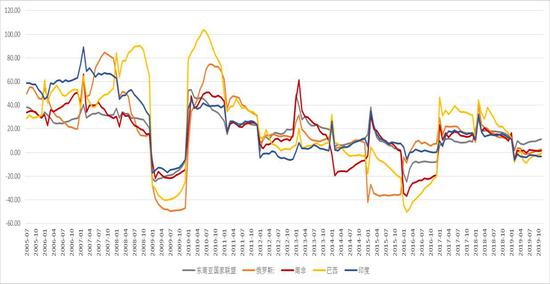

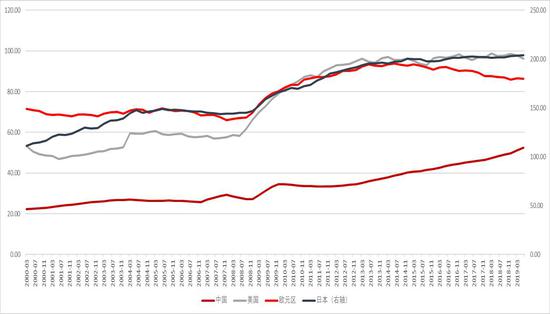

图表9-10 中国对美日欧、东盟及金砖国家出口增速

资料来源:瑞达期货、Wind

资料来源:瑞达期货、Wind

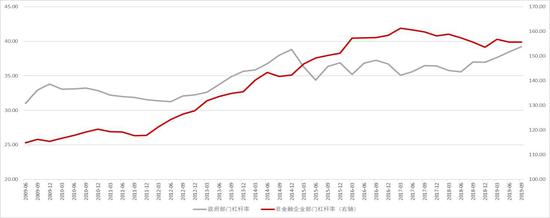

图表11 PMI新出口订单逐步回升

资料来源:瑞达期货、Wind

二、基建扛起重任 期待制造业回暖

(一)财政加码 基建回升

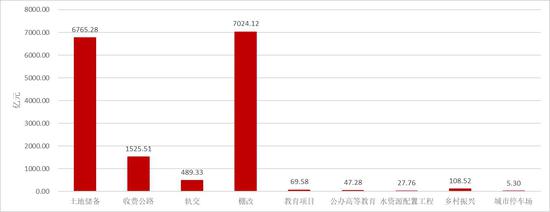

基建投资数据自2018年九月份探底后呈现稳步回升的态势,成为过去一年投资增速保持稳定的重要因素,但总体来看,对于经济增速的支撑并未完全显现出来。通过下表可以发现,2019年已发行的政府专项债券有较大的一部分用于土地储备以及棚改,反之用于公路、轨交等基建项目的资金相对较少,这也成为基建增速反弹较为乏力的重要因素,不过这一现象在2020年有望得到改观,为在转型过程中的中国经济提供稳增长的动能。

图表12 2019年专项债投向

资料来源:瑞达期货、Wind

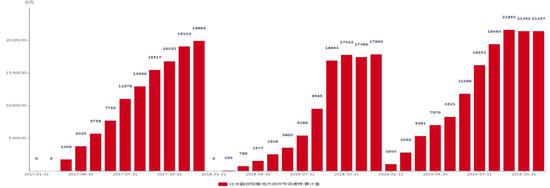

图表13 2017-2019年专项债发行情况

资料来源:瑞达期货、Wind

六月中旬,中办、国办印发《关于做好地方政府专项债发行及项目配套融资工作的通知》,专项债融资得到进一步保障;此外,九月份国务院会议确定加快专项债发行使用措施,明确专项债的使用范围,相关政策指引的出台有望令基建投资在2020年发挥更大的影响力。首先,1万亿元专项债额度已提前下达,占2019年新增额度的47%,预计效果将在上半年逐渐显现;其次,明确专项债资金不得用于土地储备和房地产领域,所释放的资金预计将向铁路、公路、水利、通信网络、停车场等方面倾斜,财政提质增效将愈加明显;最后,年底《关于加强固定资产投资项目资本金管理的通知》出台,公路、铁路、城建等补短板基础设施项目,可适当下调资本金比例不超过5个百分点。目前我国政府部门杠杆率与发达国家相比仍保持低位,在非金融企业杠杆率平稳下行的背景下,政府加杠杆以及财政赤字率的上升将在2020年继续发力,助力经济保持平稳增长。

图表14 中国政府部门杠杆率维持低位

资料来源:瑞达期货、Wind

图表15 延续政府加杠杆,企业稳杠杆

资料来源:瑞达期货、Wind

(二)地产保持稳定

地产领域已经成为近几年高层关注的焦点,“房住不炒”、“因城施政”、“长效机制”、“稳地价、稳房价、稳预期”等房地产调控举措的热门词汇已经深入人心。在经历了四年从行政到土地再到金融等调控手段的陆续推出和实施,地产市场逐步回归到较为平稳的发展阶段。由于地产涉及产业繁多,稳健仍将是2020年调控的主旋律,预计地产投资增速仍将保持平稳。

从土地角度来看,在减税降费的背景下,地方财政收入面临较大压力,这在一定程度上促使土地财政的又一次回归。稳地价效果逐渐显现,在成交土地溢价率保持低位运行的情况下,每月土地供应量呈现上行趋势,相对应的国有土地使用权出让收入增速逐步回升。从过去一个周期,土地出让收入增长见底领先地产投资,土地购置费则在随后回升,土地供给的逐步释放,将有助于地产投资保持平稳增长。

图表16 土地供应量逐渐增加

资料来源:瑞达期货、Wind

图表17 住宅类用地土地溢价率回落

资料来源:瑞达期货、Wind

图表18 土地出让收入回升

资料来源:瑞达期货、Wind

图表19 土地交易回暖

资料来源:瑞达期货、Wind