瑞达期货:政策春风静待花开 长牛迈开前进步伐(8)

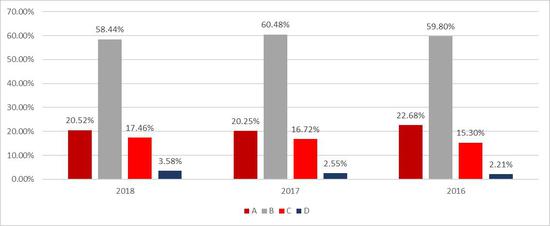

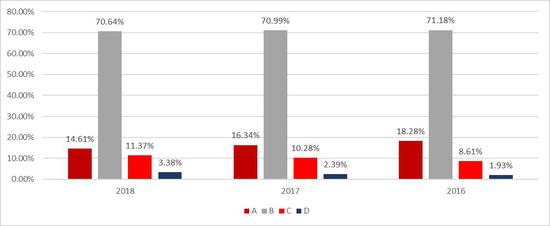

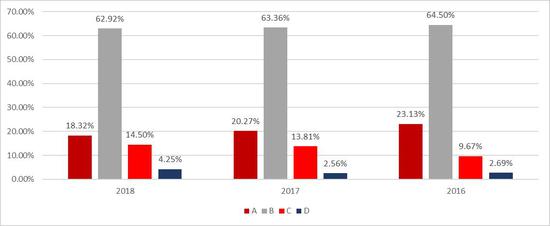

信息披露及年报是投资者判断市场和上市公司投资价值的重要渠道。从近来沪深交易所披露的信披考评结果来看,四个等级的比重保持平稳,但公司总体信披质量有所下滑,C级和D级上市公司比重在主板、中小创中均呈现上升态势。与此同时,年报审计中出现问题的比重也在近三年逐年上升,特别是中小板及创业板尤为明显。上述数据的变化,与2018年来监管层加大对信披质量的监管力度以及企业业绩下滑有所联系,随着监管力度加大以及更为完善的科创板信披规则逐步向各板块延伸,信披质量的上升,有助于增加资金的参与热情。

图表48-50 主板、创业板、中小板信批质量评级分布

资料来源:瑞达期货 Wind

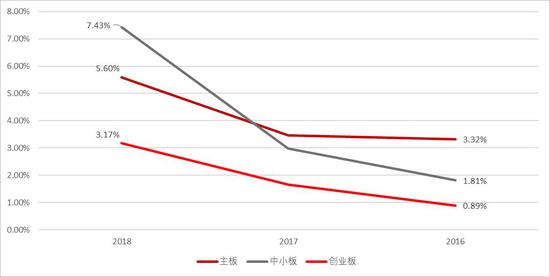

图表51 未能获得“标准无保留意见”上市公司占比上升

资料来源:瑞达期货 Wind

(三)退市迎加速期

上文提到的注册制试点扩展将令A股市场规模逐步扩大,也将为市场带来质地更优的上市公司,不过A股劣币驱逐良币的现象,仍时常发生。这一现象虽然随着价值投资理念的逐渐普及以及退市力度的加大,有所减弱,但在推动中国资本市场发展和加大服务实体经济的过程中,加大退市力度及打击信披违规,推动上市公司以及投资回归本源,仍是解决当前市场供需矛盾的关键。

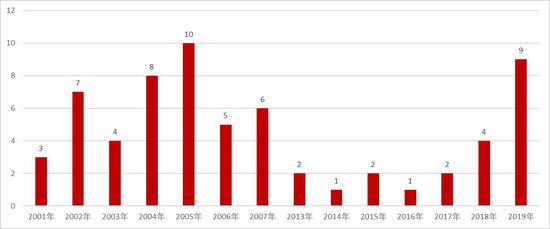

从统计数据来看,2000年以来A股市场合计退市家数仅为64家(剔除吸收合并、私有化)。近两年随着监管力度加大,退市家数明显增加,达到近10年来的高峰。与04-05年因连续亏损所导致的退市潮相比,19年更多则是因不符合上市条件,市场出清的速度逐渐加快,但与最为发达的美股市场相比,力度仍远远不够。科创板退市规则的改革中,简化退市程序,并新设组合性财务退市指标,将有助于市场加速出清,同时推动上市公司回归主业。这对于创业板和其他主板市场退市制度改革具有很强的借鉴意义,在退市力度加大的情况下,投资者也应提高优劣标的的甄别能力。

图表52 A股退市数量

资料来源:瑞达期货 Wind

图表53 美国上市公司退市数量(存量-IPO发行数量)

资料来源:瑞达期货 Wind

(四)并购周期开启

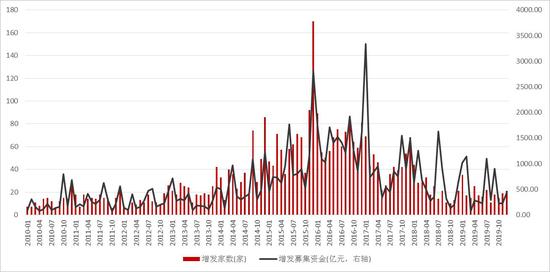

重组与再融资新规于年内均已落地,沉寂已久的再融资和并购市场有望重新焕发活力。从新规来看,并购重组取消净利润限制、累计首次原则缩短至三年、支持符合国家战略的新兴产业相关资产在创业板重组上市;与此同时,再融资制度在折价限制、减持流程、批文有效期、定价机制等多项制度上进行了优化。

在经历了大规模商誉减值的洗礼后,并购重组及定增迎来松绑,为符合融资条件的企业提供便利。科创板及创业板双线并进推动直接融资,强化金融服务实体经济的能力,深化金融供给侧改革,促进产业转型升级,推动经济高质量发展。

此外,并购重组的放松意味着业绩较差,遭遇增长瓶颈的公司将有望迎来新生。此外,一旦优质资产的介入,将极大提升创业板的质量,并在经济层面上起到稳就业、稳投资的作用。相对应的监管措施出台以及监管层对于欺诈发行和信披违规的强硬态度,将有望避免前几年并购重组及借壳上市乱象横生的局面。并购周期的重启,以及优胜劣汰格局的形成,正反馈将逐步形成,对于市场中长期的慢牛格局的形成将会有着重要的意义,令市场变得更为健康,为长期牛市奠定基础。

图表54-55 并购重组及增发情况

资料来源:瑞达期货 Wind

(五)做空机制逐步完善