瑞达期货:政策春风静待花开 长牛迈开前进步伐(10)

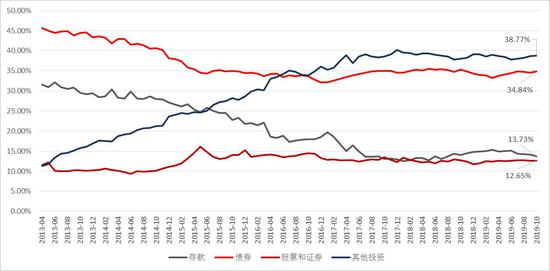

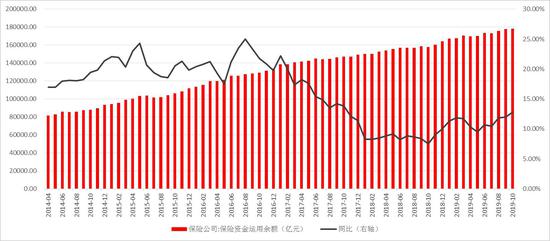

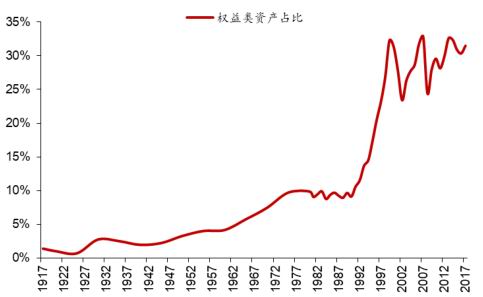

2018年下半年以来,监管层多次发声并出台政策促进保险资金入市,并在近两年逐渐成为A股市场最大的机构投资者,险资2019年Q3持有A股市值1.33万亿元,占总市值的2.5%。2019年10月份,保险公司资金运用余额为17.8万亿元,同比上升12.78%。固收类资产仍是险资首选,债券和存款占比为48%,股票和证券投资占比则为12.65%,与美国险企近30%资金投向权益类资产相比,仍有一定的上升空间。险资有望在一系列“组合拳”的推动下,保险资金投资股市比例上限有望提升,在2020年继续为A股带来较大体量的增量资金。

图表64 保险公司资金投资分布

资料来源:瑞达期货 Wind

图表65 保险公司投资余额

资料来源:瑞达期货 Wind

图表66 美国保险公司权益类资产投资占比

资料来源:国联证券 瑞达期货

(四)养老金投资

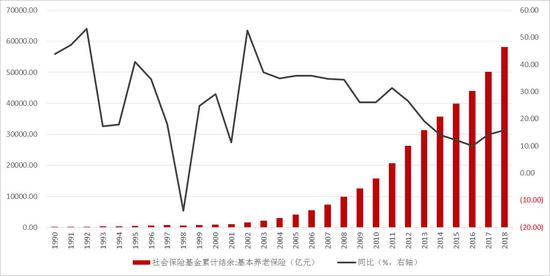

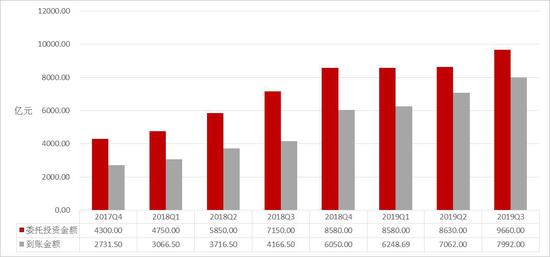

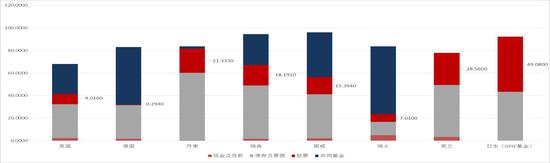

与目前相对成熟且体量较大的社保基金权益投资相比,国内养老基金虽在近两年已经取得了较快的发展,但体量依然较小。截至2019年三季度,养老保险基金委托投资总额为9660亿元,到账投资7992亿元,委托资金占2018年末基本养老保险结余16.6%。其中前十大流通股股东中总计出现25只养老保险基金组合,持股市值121.5亿元,占到账额的1.52%,2017年末则为6只7.52亿元。从海外主要国家养老基金运作来看,养老金通过购买国债和共同基金的运作是主要方向,美国退休金账户投资计划以及日本养老投资基金,国内股票投资占比分别为44%和25.33%,国外股票为14%和23.55%,国内养老金账户投资仍有较大的增长空间。

图表67 基本养老保险结余

资料来源:瑞达期货 Wind

图表68 养老金委托投资及到账金额

资料来源:瑞达期货 公开资料整理

图表69-70 国外养老金投资状况(除美国、日本,其他国家共同基金无具体数据)

资料来源:瑞达期货 Wind

资料来源:瑞达期货 Wind、GPIF

业绩估值:春江水暖鸭先知 中小盘估值迎修复

受到经济下行压力的影响,不管是一般企业还是上市公司,都面临着较大的经营压力,过去两年持续下行的A股营收及归母净利润增速足以体现,而这也成为A股估值回升路上的重要阻碍。对于资金偏好而言,估值固然重要,但盈利亦是资金流向的重要参考因素,而这也是过去一个周期,中小盘个股表现明显弱于大盘股的原因。2020年随着政策的继续倾斜以及新动能的形成,同时伴随着经济的稳步回暖,此前表现较弱的中小创业绩回升力度预计将强于主板,而资金流向的变化或将更加明显。

一、A股业绩面临分化