瑞达期货:政策春风静待花开 长牛迈开前进步伐(4)

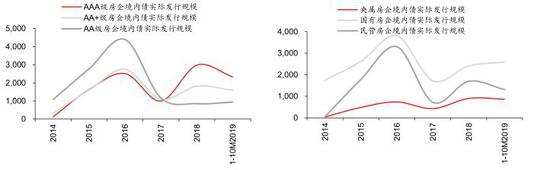

自五月份23号文下发后,对房地产信托、债券、贷款等融资渠道的监管相继加强,地产融资领域迎来新一轮融资收紧期,过去一年房地产开发资金来源总体保持较低水平增长。央行2019年多次释放资金呵护流动性,但国内贷款这一重要资金来源则呈现增速放缓的态势;与此同时,受到监管限制的信托资金,投向房地产领域的资金在三季度出现下滑,管控资金流向地产领域的常态化监管思路并未改变。在此背景下,地产融资或将成为地产投资增长的不确定性因素,但2020年作为防范和化解金融风险的最后一年,预计整体的管控思路将更加灵活,融资增速保持平稳增长。

图表20 地产开发资金来源(%)

资料来源:瑞达期货、Wind

图表21 房产信托管控加码

资料来源:瑞达期货、Wind

图表22 房企发债情况

资料来源:瑞达期货、华泰证券

(三)消费回升面临阻力

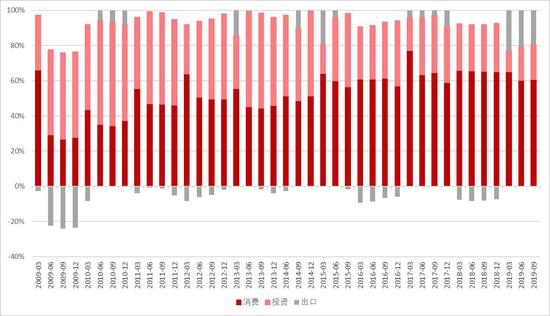

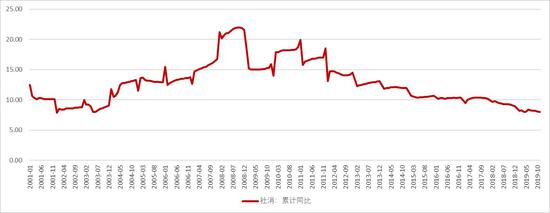

2019年社会消费品零售总额增长呈现平稳下行,前十一个月增速放缓至2003年五月份时的最低水平,对经济增长的贡献亦回落至60.1%,为2015年以来的最低值。过去一年,包括个税改革、促销费措施、消费品进口征税减让、家电下乡等举措,政策的力度明显增强,但面对居民杠杆率攀升带来的消费支出意愿下降,政策对整体消费增长趋势的影响相对有限。

图表23 消费贡献下滑

资料来源:瑞达期货 Wind

图表24 社会消费品零售总额增速(%)

资料来源:瑞达期货 Wind

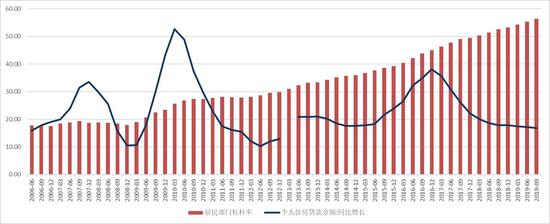

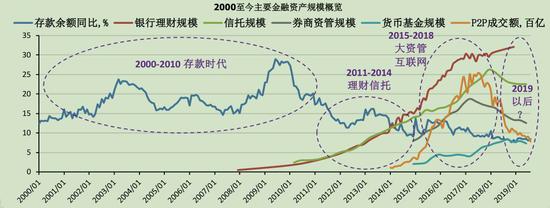

尽管经历了四年的房地产调控周期,个人住房贷款增速放缓至开启快速上升前的水平,但居民部门杠杆率上升的脚步仍未出现明显放缓,较18年末上升3.3个百分点至56.31%。房贷周期通常在10年至30年不等,对于一般的工薪阶层房贷是整个家庭成长初期中重要的负债来源,而在的可支配收入增速继续放缓的大背景下,这使得杠杆率与促进消费的矛盾在短期内较难出现改变。在此矛盾与理财、信托、资管、货基规模缩水的背景下,权益类资产配置或将逐渐上升,同时保险、大投行等专业财富管理机构的出现,有望成为保证居民财富稳健增长以及未来新一轮推动消费增长的重要途经。此前,证监会主席易会满曾发表署名文章,表示“满足人民群众日益增长的财富管理需求,是新时代资本市场发展的重要使命”。

图表25 居民杠杆率与房贷增速(%)

资料来源:瑞达期货 Wind

图表26 居民人均收入与消费支出增速

资料来源:瑞达期货 Wind

图表27 2000年至今金融资产规模

资料来源:瑞达期货 兴业证券