瑞达期货:政策春风静待花开 长牛迈开前进步伐(12)

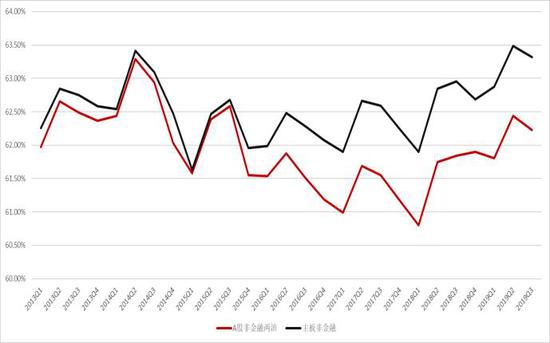

杠杆率方面,全部A股非金融两油及主板非金融资产负债率保持平稳,在60%附近运行,与之相比,中小板及创业板上市公司负债率有所上升,但仍维持在较为安全的水平波动,仅有52.41%和44.4%。在国家整体政策重心逐渐向中小型企业转向的大环境下,中小创仍然具备着继续加杠杆的空间,但重点在于如何降低融资成本上。

图表80-81 资产负债率

资料来源:瑞达期货、Wind

三、A股估值具备回升基础

(一)估值所处位置

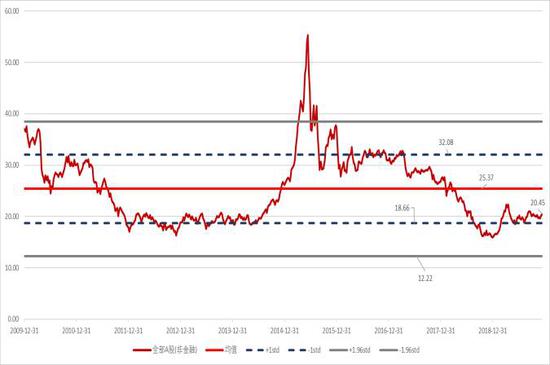

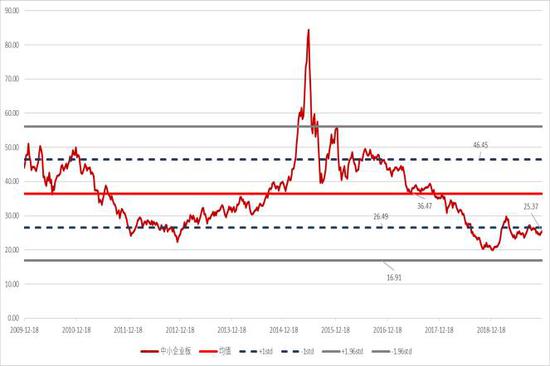

2019年一季度A股整体估值经历了久违的提升过程,风险偏好的回暖是主要原因。随着经济复苏预期的降温,市盈率水平逐渐回落一倍标准差下限与均值的区间内。相比之下,A股非金融市盈率则继续维持在较低水平运行。截至12月13日,全A和全A非金融市盈率分别为14.55倍和20.45倍,较去年末上升2.3倍和4.5倍。

图表82-83 全A及全A非金融PE(TTM)

资料来源:瑞达期货、Wind

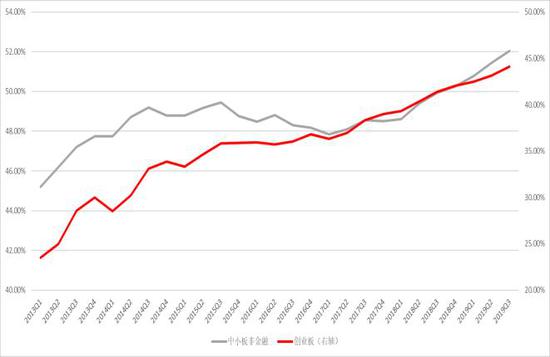

中小板和创业板在年初估值大幅抬升后,当前继续运行在相对较低的运行区间内,而当前的市盈率水平与2012年后估值回升所处的位置基本一致。如上文所述,随着新一轮新经济及业绩回升周期的到来,中小及科技创新型企业具备更大的业绩和估值弹性。

图表84-85 全A及全A非金融PE(TTM)

资料来源:瑞达期货、Wind

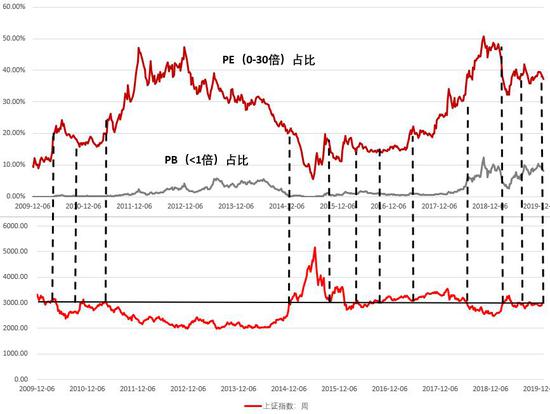

(二)过去十年的3000点

2019年上证指数3000点似乎成为了一个无法逾越的门槛,周而复始的突破回落,也在消磨着市场资金的耐心。通过对过去十年市盈率在0至30倍以及市净率小于1倍的上市公司(除2019年上市)占比,可以较为清晰的发现,当前的估值较低股票的占比要远高于任何一个时刻的3000点。即便是经历了年初的修复行情,目前市场整体仍是处于较低的水平,仍然具备较强的投资价值。

图表86 十年沪指3000点低估值股票占比

资料来源:瑞达期货、Wind

(三)大小盘估值比修复

沪深300/上证50与中证500指数分别作为市场内大小盘股的代表,在经过过去一年的波动后,两者估值均出现了抬升,但以一倍标准差下限作为参考,在经过过去一轮估值大幅修复的中证500指数估值相较于沪深300和上证50估值优势更为明显,2020年估值回升的空间预计将超过后者。此外,上证50与中证500指数市盈率比值在2018年末达到峰值后保持回落态势,降至0.5%以下。根据上文提到的基本面逻辑、估值优势以及行情的趋势演绎,大盘股与小盘股估值间的比值预计将延续修复的过程。

图表87 沪深300、上证50、中证500指数PE

资料来源:瑞达期货、Wind

图表88 上证50/中证500PE

资料来源:瑞达期货、Wind

2020年股指期货总体观点

2019年的A股有些虎头蛇尾,在一季度的上涨过后便开启了休整模式,波动率明显下降,这与宏观基本面的变化以及投资者结构的不断优化有着密不可分的关系。放眼全球A股的表现并非最佳,但纵观国内金融市场,权益类资产创下了过去几年最好的表现,也成为表现最优的国内资产。进入2020年,受益于经济回暖、货币稳健宽松、资本市场改革提速等预期的推动,进入而立之年的A股有望继续成为国内具备长期投资价值的重要资产。