瑞达期货:政策春风静待花开 长牛迈开前进步伐(6)

在“灵活适度”的货币政策(中央经济工作会议)基调下,2020年稳增长与解决民营企业融资难、融资贵的需求较强,使得相对审慎的政策调整空间可能更大。随着利率传导机制的继续完善以及LPR报价机制的逐步推广,2020年仍将保持量稳价降的格局。

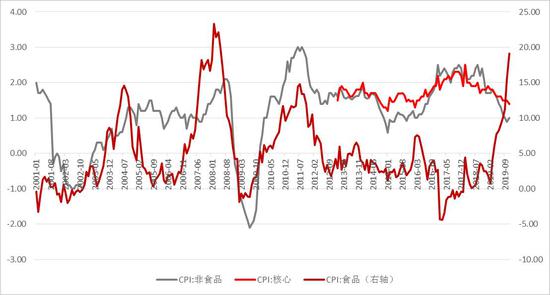

图表36 CPI加速上扬

资料来源:瑞达期货 Wind

图表37 核心CPI与食品CPI分化明显

资料来源:瑞达期货 Wind

(五)经济企稳关键--制造业投资

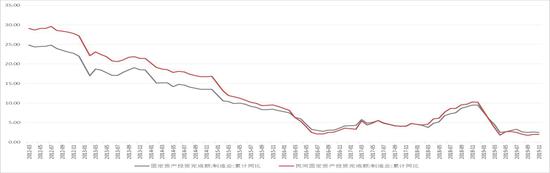

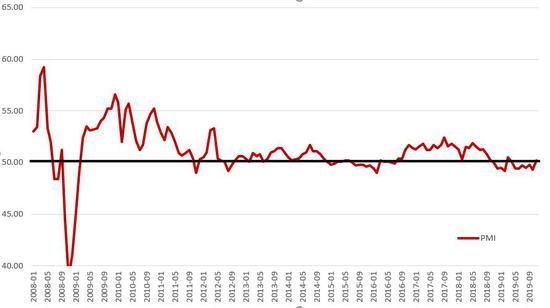

制造业以及基建投资增速下行是固定投资增速持续放缓的重要因素,2019年前者增速回落至历史低位,仅有2.5%,且制造业PMI2019年多数时候维持在荣枯线下方运行。在制造业投资中占比达到85%的民营制造业投资同步下行,则是制造业投资下滑的主要因素。

图表38 制造业与民间投资增速同步下行(%)

资料来源:瑞达期货 Wind

图表39 制造业PMI

资料来源:瑞达期货 Wind

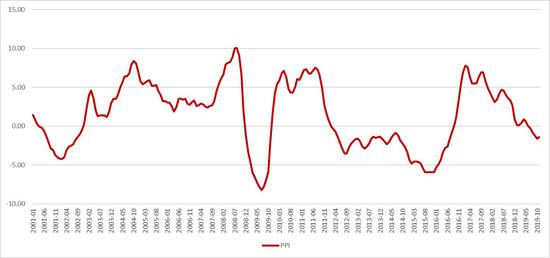

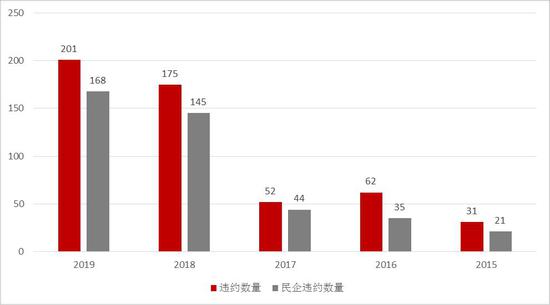

供给侧改革去产能达到阶段性目标,且产能利用率持续保持高位,但在经济增速下行过程中,对外贸易及国内消费等需求端低迷表现,推动PPI增速持续下行并步入通缩区间,对企业盈利能力形成一定的冲击。另一方面,在盈利能力下滑、企业债券违约数量陡增的背景下,金融机构对民企经营前景的担忧依然存在,融资贵、融资难问题依然明显。

图表40 PPI步入通缩

资料来源:瑞达期货 Wind

图表41 民企债券违约数量仍处高位

资料来源:瑞达期货 Wind

不过中央近两年对民营企业关注度明显提高,从2018年末民企座谈会到2019年底《中共中央国务院关于营造更好发展环境支持民营企业改革发展的意见》,一系列改善民营经济的政策及意见出台;与此同时,新一轮基建补短板、刺激消费、稳定出口、减税降费、降低融资成本等举措最终目标在于提振市场需求,将有助于提升企业盈利能力,改善民企生存环境以及企业家信心,推动新一轮库存周期到来,带动投资回暖。

值得注意的是,在2018年GDP增加值占比达到16%的新经济,在过去一年中投资增速已出现回升迹象,这也与政策逐渐向现代化产业链、战略性新兴产业倾斜有关,而5G商用化、集成电路产业基金及战略性新兴产业发展基金、科创板推出,提升企业融资能力及盈利预期,新经济投资的发力有望成为2020年制造业投资增长的重要引擎。

图表42-43 投资新动能逐渐崛起

资料来源:瑞达期货 Wind

资料来源:瑞达期货 Wind

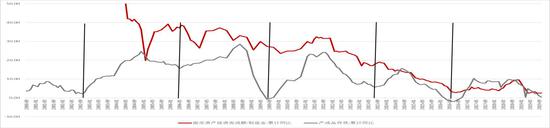

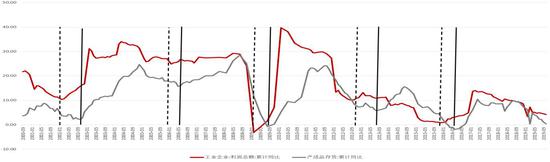

通常情况下,一个制造业投资周期开始扩张的初期,当营收回暖速度快速库存增长时,企业必须充实其库存。同样的在过去20年,我国工业企业营收及利润增速先于库存增速见底,通常领先六个月到一年的时间。从整个工业企业营收/利润增速上升到回落通常以四年为一个周期,自2016年以来的营收/利润周期至今已接近四年。以此类推,三年半到四年的库存周期有望结束。伴随着稳增长举措发力、民营企业营商环境改善以及结构性改革红利的释放,在经历被动去库存后,下半年经济或有望迎来一轮全新的库存周期,带动制造业投资回暖,居民收入增加,进一步推动消费增长。

图表44 制造业投资与产成品库存增速(%)

资料来源:瑞达期货 Wind

图表45 企业营收与产成品库存(%)

资料来源:瑞达期货 Wind

市场改革:风雨漂泊三十载 A股步入新时代