瑞达期货:政策春风静待花开 长牛迈开前进步伐(11)

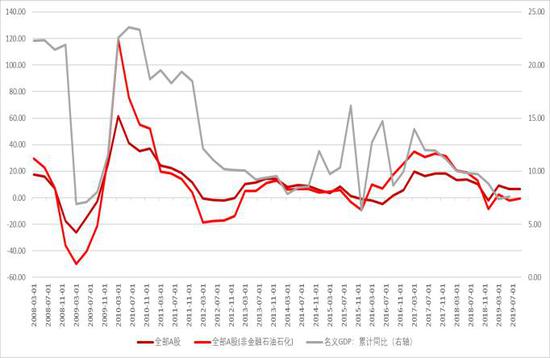

A股业绩在经历了自2015年以来两年左右的扩张周期后,在2017年一季度达到顶点,并开始进入回落过程中。供给侧改革红利的释放结束以及需求端依然低迷的表现,现阶段增速回落的过程已经长达三年之久。2019年前三季度A股盈利增速在经历了一季度的回升后保持平稳运行,全A和非金融两油上市公司归母净利润增速分别为6.74%和-0,5%,利润贡献超过50%的金融行业成为前者仍能保持平稳运行的重要因素,而营收增速则继续放缓至8.65%和7.77%。一季度业绩反弹后业绩再度进入下行通道,亦对A股整体风险偏好以及估值的回升产生负面影响。

年报A股归母利润有望在2018年低基数、减税降费、宽松的货币环境影响下出现一定幅度的反弹。从过往名义GDP与上市公司业绩表现来看,宏观经济增速放缓对企业盈利的影响是显而易见的。由于A股上市公司仍以传统行业占主导,因此在经济周期下行中,A股盈利增长下行较难避免。随着政策效果的显现,经济有望逐步企稳,有利于A股整体业绩的温和回暖。

图表71-72 A股营收/归母净利润增速

资料来源:瑞达期货、Wind

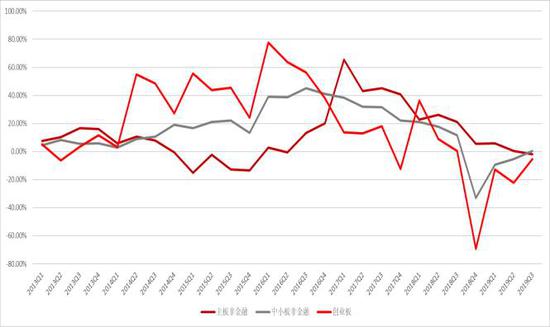

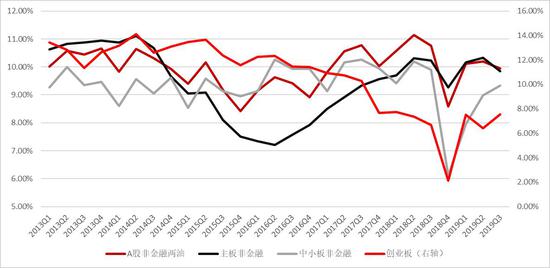

中国经济下行过程中,新旧动能也在逐步切换,不管是从前文的制造业投资还是三个板块业绩增长的分化,都预示着新兴产业的逐渐崛起,正在对经济增长产生影响,同时对A股整体业绩的影响从拖累向支撑转向。主板、中小板及创业板上市公司分别代表着传统企业、中小企业和科技企业。前三季度在主板及中小板非金融营收增速持续放缓,创业板则出现止跌迹象,Q3增速回升至9.42%;与此同时,若剔除2018年年报的异常值,中小板和创业板企业盈利增速已逐渐呈现反弹现象,主板下行趋势仍在延续。预计在政府加大的新兴产业及中小企业扶持力度加大的情况下,中小创业绩将有望延续回升,但受到主板业绩的影响,A股整体较难实现大幅好转。

图表73-74 营收/归母净利润增速(主板、中小板、创业板)

资料来源:瑞达期货、Wind

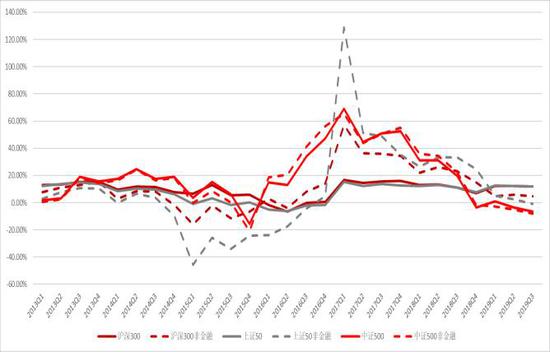

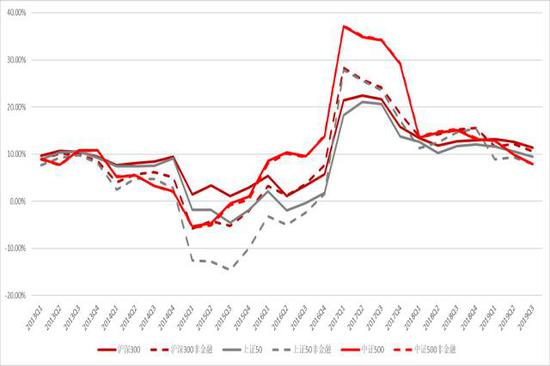

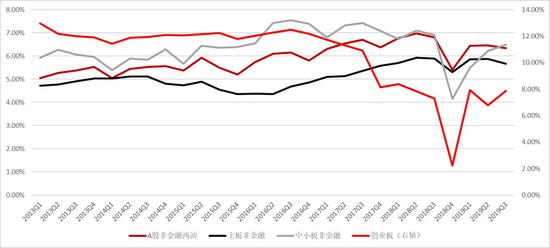

图表75-76 三大期指现货指数营收/归母净利润增速

资料来源:瑞达期货、Wind

二、ROE拆解

从ROE来看,在经历了Q1和Q2的平稳回升后,全A非金融及两油在主板非金融的拉动下回落,Q3分别降至6.35%和5.66%。较为喜人的是,中小板非金融及创业板则维持了回暖的态势,基本恢复到过去几个季度的平均水平,分别达到6.49%和7.88%。2019年到2020年上半年,A股ROE预计仍是一个下探的过程,但在中小创的支撑下,将会相对稳定。

图表77 ROE(TTM)

资料来源:瑞达期货、Wind

从ROE拆分的角度来看,全A非金融两油及主板非金融ROE下滑,同时受到销售净利率、净资产周转率及负债率回落的影响。原因在于主板中工业企业对整体营收及利润影响较大,当前PPI与非食品CPI增速差持续走扩,使得企业净利率持续受到制约。与此同时,需求端的低迷表现,使得收入下滑幅度要快于资产端的变化。上述两大因素成为2019年前三季度主板ROE继续回落的主要因素,而随着PPI的继续下滑,预计在2019年到2020年上半年对ROE继续形成拖累,而2020年在稳杠杆的背景下,主板杠杆率回升幅度预计较为有限,也将对ROE回升形成制约。相较之下,中小板及创业板净资产周转率亦维持重心平稳下行的态势,但杠杆率以及销售净利率的回升,对ROE回暖形成重要的支撑,从当前的趋势来看,“春江水暖鸭先知”的中小型企业,或有望率先对经济企稳做出反馈。

图表78 销售净利率

资料来源:瑞达期货、Wind

图表79 非食品CPI与PPI差值

资料来源:瑞达期货、Wind