李奇霖:理解宏观经济(8)

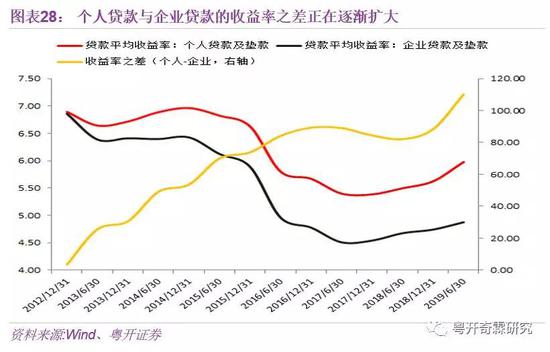

以居民作为加杠杆主体的好处在于:第一,由于征信系统愈发发达,居民违约成本提高,例如被限制交通出行方式等;第二,给居民放款的金融产品收益率相对较高,一般能够实现7%~8%的收益率;第三,产品期限很短,大部分产品是半年期或者一年到期;第四,银行还可以通过资产证券化,把资产打包给其他机构。基于以上原因,目前许多银行开始强调向零售端转型。

银行零售转型面向的主要客户为年轻人。由于年轻人对生活压力缺乏清楚认知,倾向于不断增加杠杆。未来随着这些人的收入压力上升,还款来源存在着较大风险。

事实上,近期消费金融的信用风险已经开始逐渐显现。2019年信用卡不良率的上升幅度远远高于所有贷款不良率的上升幅度,后续需要密切关注消费金融的信用风险。

第三,银行还面临着稳增长的压力。

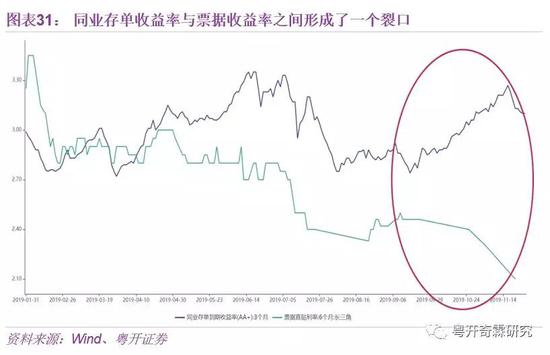

一方面,央行要求银行配合稳增长的政策目标,但实体经济中并没有足够的优质项目可供投资,为了满足存贷款的监控指标,银行只好增大票据贴现规模,这导致目前票据的收益率已经被压至1%左右,实属无奈的额度宽松。

另一方面,银行的负债成本,即同业存单的利率在不断上行,与票据直贴利率之间形成了较大的裂口。换句话说,银行其实是在做“赔本”生意。

此外,为缓解企业融资压力,实现稳增长目标,央行正在大力推行利率市场化。改革并完善贷款市场报价利率(LPR)形成机制,但目前效果却并不显著,主要原因如下:

第一,LPR是基于央行MLF报价,再由银行决定,因此负债端利率并未完全实现市场化。

第二,由于同业市场资金利率并不稳定,对贷款利率市场化形成了约束。

第三,国有企业属于预算软约束部门,对利率并不敏感。因此想要通过调控利率来调节国企的投资行为,效果非常有限。

综上所述,中国的金融体系中同业风险矛盾重重:一方面鼓励投资,但是在资产投资过程中难以避免高杠杆、高久期、高风险的情况;另一方面要实行去杠杆,但又可能导致民营企业被“一刀切”,进而遭遇融资困境的情况。

(三)金融市场改革势在必行

因此,可以说目前中国的金融市场,并没有很好服务实体经济,金融市场改革势在必行。具体来看,可以从债券市场和权益市场两方面进行入手。

1、发展高收益债市场

发展高收益债市场一定程度上可以缓解民企融资难的问题。但我国的高收益债市场目前尚还存在着不少问题:

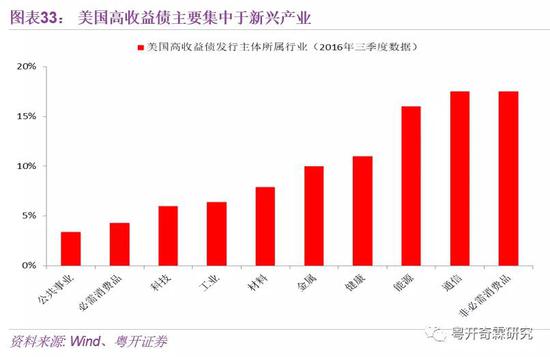

第一,我国的高收益债市场主体构成不合理。我国高收益债市场信用存量不足10%,而美国则为20%。同时,美国的高收益债市场的主体是新兴产业企业,如通信、可选消费品、能源等,而我国的高收益债主体主要是地方融资平台,一些风险较大的国企以及少量民企。这样的主体构成,导致我国高收益债市场投资风险较大,削弱了投资者的投资意愿。

第二,我国高收益债市场流动性不足。国有大行追求低风险、确定性,一般不会接受这些债券作为当做抵押物,这就导致这些债券的流动性很差,也导致了投资机构不愿意投资这些高收益债。

第三,违约处置成本太高,这是最大的问题。由于大部分高收益债违约主体是国企,在这一领域我国目前的破产清算环节法律体系还不够完善。这些国企一旦出现违约的情况,对于金融机构来说,违约的处置成本很高,回收率很低。