李奇霖:理解宏观经济(11)

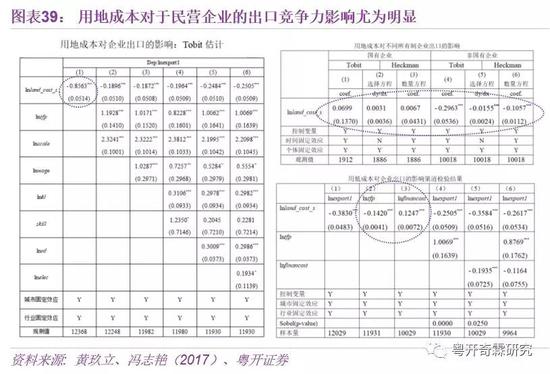

另一方面,房价越上涨,企业融资需求就越旺盛,这使得资本账户下的融入也越来越多,进而加剧了外汇储备的不平衡问题。目前我国的外汇储备约3万亿美元,外债约2万亿美元,总体而言压力已经有所显现。

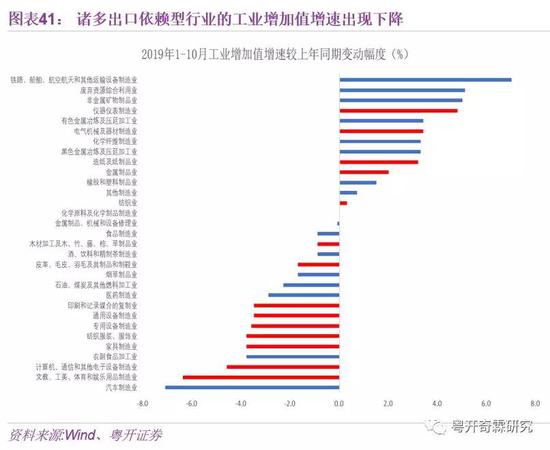

而贸易摩擦对出口部门的影响也比较显著。一方面,在贸易战打响后,出口依赖型行业的投资增速出现了明显下降,且下降幅度远远大于非出口依赖型行业。另一方面,纺织服装、家具、文教等出口依赖型行业的工业增加值增速较上年也出现了更明显的滑落。

5

专项债、基建和房地产

经济短期底部已经出现,景气周期可能会持续到2020年二季度。从中央经济工作会议看,2020年强调政策要动态平衡,如果中央认为两个翻一番的目标能够完成,三季度政策可能收紧,这样的话下半年经济存在再度下行的风险。

(一)专项债是基建补短板的发力点

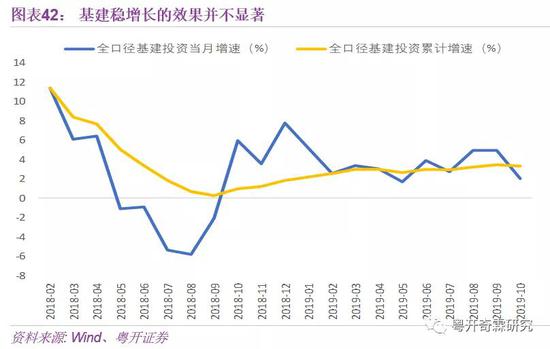

2018年受去杠杆影响,基建投资增速仅有1.8%,相比于2017年出现了断崖式下跌。基建是这一轮稳增长的重点,出台了诸多政策,2019年基建投资增速略有回升,但总体来看效果并不显著。9月开始中央强调要引导专项债投向重大基建项目,从12月政治局会议和中央经济工作会议看,2020年基建在稳增长中将承担更重要角色,专项债将是发力点之一。

1、为什么专项债拉动基建投资的效果不佳?

2019年专项债对于基建投资增速改善效果不佳,主要原因如下:

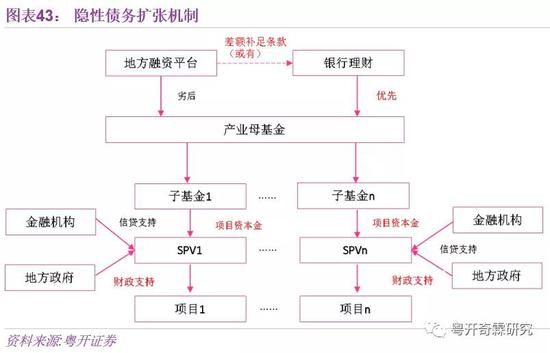

第一,专项债剂量不足,难以对冲其它融资渠道的收缩。以前基建投资高增长主要靠地方隐性债务扩张,依托结构化产品作为项目资本金,其中还混合了部分债务类资金,同时配合地方政府的隐性担保,这两个因素驱动中国基建投资高速扩张。

以产业基金的设立逻辑为例。过去地方融资平台联合银行理财共同设立产业母基金来引导产业升级,其中地方融资平台为劣后级,银行理财为优先级,能够实现保本保收益,不足部分由财政补贴。

母基金又下设了多个子基金,子基金利用项目资本金设立项目公司SPV,而金融机构可以给予这些项目公司信贷支持,地方政府可以给予财政支持。

按照这样的方式设立产业基金需要有两个前提条件。第一,项目公司的资金来源可以是债务类资金(如银行理财),在杠杆上叠加杠杆;第二,政府能够给予隐性担保,因此金融机构对项目回报率不敏感。

但是现在这两个条件均不再成立了。

一是资管新规要求银行理财投资权益类产品时,其资金来源必须来自于高净值客户和合格投资者,并且还要求期限匹配,例如要投资3年期的产业基金,则需要募集3年期的银行理财,但是86%的理财产品期限都在1年之内,所以银行实际上很难找到这种客户。此外,债务类资金(符合要求的专项债资金除外)不能再作为项目资本金,而银行理财产品恰恰就是典型的债务类资金,不再被允许投向产业基金。

二是通过隐性债务高压监管,地方政府不敢再进行担保,那么对于许多盈利性不足、难以保证收益率的基建项目,银行也缺乏投资意愿。

支撑地方隐性债务扩张的两个基础相继坍塌,基建投资增速也因此快速下滑。

城投非标净融资也出现大幅下滑。尽管城投债的发债规模在逐年提升,但是到期压力也较大,导致了城投净融资规模反而出现了下滑。2015-2017年城投债加非标净融资每年大约新增3-4万亿,而2018-2019年新增规模却不到1.5万亿。而且未来城投债还将面临着更大的到期压力,需要更多的资金支持,但城投非标融资由于缺少地方政府的隐性担保,融资难度正在上升。