李奇霖:理解宏观经济(14)

加之前几年开发商预售的一大批房屋已经迎来了交付期,商品房销售和房屋竣工之间已经形成了巨大的缺口,开发商交付压力增加。基于此,我们预计2020年将迎来一波竣工高峰,房地产行业投资将向后端施工→竣工部分转移,竣工增速将超过新开工增速,而且这种趋势有望持续到2021年。

随着地产竣工周期的到来,玻璃、钢铁、水泥等产业链或将均有所受益。房屋交付后就是装修环节,因此家电等行业也将被惠及。

3、2020年地产销量不会出现大幅下滑

销售是房地产企业在融资渠道收窄后最大的资金来源,因此明年房地产行业的销售情况也需要关注。我们认为明年房地产的销量不会出现大幅度下降,原因如下:

第一,目前强调要全面落实因城施策,意味着地方政府有更大的自由度,预计2020年将有更多城市变相放松。

第二,对银行来说,按揭是最好的资产,银行依然有动力放贷,因此说在房地产的资金供给端依然存在。

第三,从全社会对于房地产行业的预期来看,尽管有很多人对房价呈看跌观点,但是从全社会对于未来房价的预期结构来看,对于未来房价预期上涨的占比依然更多。

第四,由于更发达地区的教育、医疗等资源优势依然存在,因此无论是年轻人还是老年人,对于把房屋地点升级的需求依然存在。

第五,年龄结构的层层推进导致购房刚需依然在。2020年第一批90后将步入三十岁,90后对于购房的需求已经成为刚需。而80后开始步入中年,对于换房的需求变得强烈,90后对于住房的刚需又恰恰支撑了80后换房的需求。

4、房地产行业集中度进一步上升

由于2015年—2017年房企大量发债,2020—2021年将是房企债务的集中偿还期。由于房企融资渠道变窄,尤其是中小型房企将面临很大的资金压力。预计房地产业将加快整合,将有更多资金充裕的大房企收购中小房企,这会使得房地产业的集中度进一步提高。

(三)2020年可能的其他变化

1、稳增长诉求比较强

2020年是全面建成小康社会和 “十三五” 规划的收官之年。根据我们的测算,2020年GDP增速可能需要达到5.9%,才能完成这个目标。目前经济企稳的内生动力不足,主要是逆周期调控的结果,后面需要稳增长政策继续发力,才能确保这个目标顺利实现。

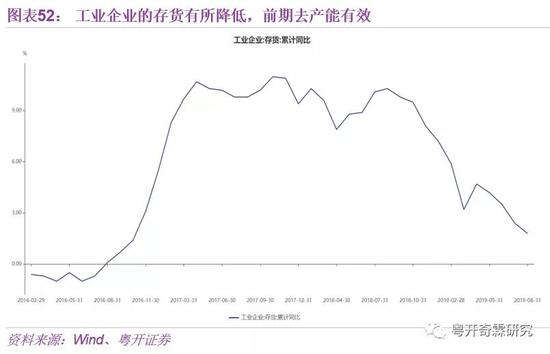

2、工业企业短期压力相对缓和

工业企业在经历了一轮去杠杆后,资产周转率有所回升。原因在产能过剩的本质就是资产不赚钱,去产能后资产周转率提升是必然的结果。加之明年上半年经济阶段性企稳,工业企业的短期压力应该相对较小。

3、依然需要关注流动性分层问题

我们可以看到今年社融同比增速越来越高,但GDP增速却越来越低。主要原因就在于存量滚动压力越来越大,很多社融都用于偿还利息,并没有投入到实体起到推动经济的作用。

过去社融领先实体经济的逻辑在于企业融资,然后投资、招聘,工人领到工资后消费,形成了一连串的拉动GDP作用。但现在国企和民企的融资出现分化,边际产出更高的部门在融资时并没有竞争力,而国企、大企业有融资优势,融资成本更低,资金量也更为充裕,这种流动性分层的问题短期也难以得到实质性解决。