李奇霖:理解宏观经济(13)

其次,是中央部门和地方的协同性问题。项目本应是一个长期筹划的工作,但是为了达到短期融资的目标,地方政府在做项目时做的不是项目可行性研究,而是债券可发性研究,地方政府并不关心这个项目可不可行,这就导致了项目现金流放卫星的现象,明显高估。

最后,是省级政府和基层政府的协同性问题。专项债是以省级政府信用为担保来发行的,但花钱的在基层政府,两者的诉求并不一致。有些基层的还款意识不强,并没有为还本付息做充分准备,因此省级政府核准项目有时会比较谨慎。

2、如何使专项债在基建中发挥更积极作用?

为了让专项债在基建中发挥更积极作用,在短期和长期两个时间维度,可以从以下方面去做改进。

短期主要是为了满足稳增长的融资需求:

(1)政策性金融机构可适度参与。政策性金融机构对项目现金流回报没有商业类金融机构那么敏感,政策性金融机构适度参与,会提高基建补短板的政策效果。

(2)提高专项债发行久期。很多项目周期很长,长达10年甚至15年,如果期限不匹配未来会出现偿债压力。目前新增专项债的平均期限,已经从6.0年左右提高到8.1年,但未来仍然有提高空间。

(3)资本金部分作为永续债。现在专项债可以作为重大项目的资本金,可以将部分资本金作为永续债。

长期来看,需要在多方面完善制度建设:

(1)完善信息披露。现在的信息披露比较粗糙,比如专项债发行时很少有地方政府详细披露过项目每年有多少现金流,这就导致项目现金流放卫星的现象发生。未来应该按照信用债的标准,加强专项债的信息披露。

(2)公益性项目可以和非公益性项目捆绑在一起。一些基建项目可以带动商业项目回报率的改善,将其打包成一个有现金流的项目,让这些现金流作为专项债的还款来源。

(3)强化对中介机构的监管,压实中介机构的责任。

(4)尝试建立偿债准备金制度。债券发行后,定期补充资金到偿债准备金中去,防止到期时短期难以筹集满资金来偿还。

(5)探索建立提前赎回机制。当债券没到期但对应的项目有较多收入现金流时,比如土储债,招拍挂比预期的要早,可以通过提前偿还债务为地方政府节省一些财务费用。

(6)实现资金的全生命周期管理。有时项目和资金存在期限不匹配的问题,可以对项目资金做一个全生命周期管理,确保资金不会闲置。

(7)实现分账管理。项目收入需要偿还不同的借款来源,比如专项债、银行贷款等,后续应该严格执行分账管理机制,避免不同的还款资金混淆,保障各方利益。

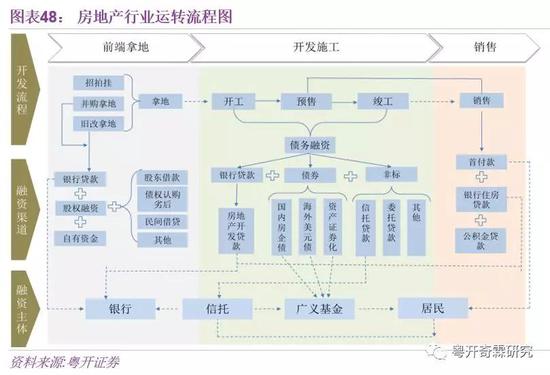

(二)房地产行业将面临哪些变化?

1、房地产融资强监管

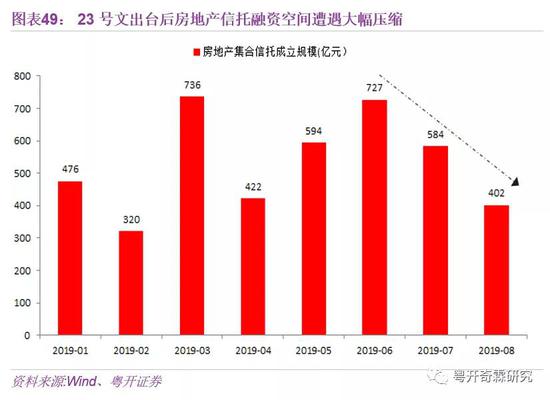

今年5月中旬银保监会印发的23号文对信托提出了较高的要求,切断了信托向房地产企业进行前端拿地融资的渠道,信托贷款相应的受到较大影响。这拖累了房地产企业对土地的购置,因此房地产企业对于资金的需求只能依靠销售端。

房地产销售方面,在今年23号文出台以后,开发商对于融资渠道收窄一度恐慌,出现了降价抛售的情况。但是此后开发商信心有所恢复,后半年的销售有所好转。

2、房地产行业进入竣工周期

按照近年的模式,房地产开发商一般会选择只将房屋建到预售标准,然后进行预售,将预售资金用于继续拿地,以此提高市场份额。这种模式可以帮助开发商提前回笼资金,节约资金成本,从而撬动更多的项目开发。

此前三四线城市较大的棚改需求,以及房地产行业融资途径畅通的外部环境,都为房地产开发商提供了高周转、快扩张的条件。此外,无论是从融资、拿地还是销售的角度看,大型房地产企业相比于中小房企的优势都十分明显,因此房企对于扩大规模的需求也是此前开发商采用该快周转预售模式的动力所在。

但今年无论是房地产融资空间遭遇压缩,还是棚改收紧等一系列政策都使得开发商高周转的预售模式面临一些风险。