李奇霖:理解宏观经济(4)

由于市场上持续存在着融资需求,金融产品的回报率很高。但在实体经济下行的情况下,工业企业的ROA回报持续低迷。对比之下,企业投资金融理财产品,反倒更能保障收益,因此大量资金最终涌向了金融市场。

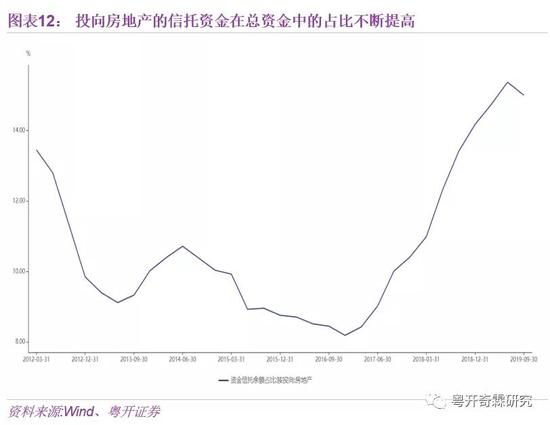

在这些金融产品中,房地产信托的回报率最具吸引力,部分房企的信托项目回报率甚至能到两位数。资金信托余额中投向房地产的资金占比不断升高,2017年后的占比上升速度尤为迅猛。换言之,这意味着大量的社会资金流向了房地产,对实体经济造成了明显的挤出效应。

第三,房地产挤出了资本市场的中长期资金。从国际经验来看,资本市场中长期资金最大的提供方应该是保险公司,因为保险公司的负债一般长达20-30年,最适合进行长线投资。但根据上市保险公司的公开数据,保险公司的资金更倾向于购买非标资产。

保险公司不选择配置权益类资产,而是将资金投向非标资产的主要原因,还是在于非标资产具备更高和更确定的收益率。

非标资产的融资方主要是地产和融资平台,受房价不断上涨影响,非标资产的收益率甚至能达到两位数。而A股上市公司整体EPS偏低,因此很难通过投资资本市场获得如此高的收益率,这就导致了资本市场中长期资金的缺乏。而过多的短线资金,会导致严重的投机问题,不利于资本市场的长期发展。

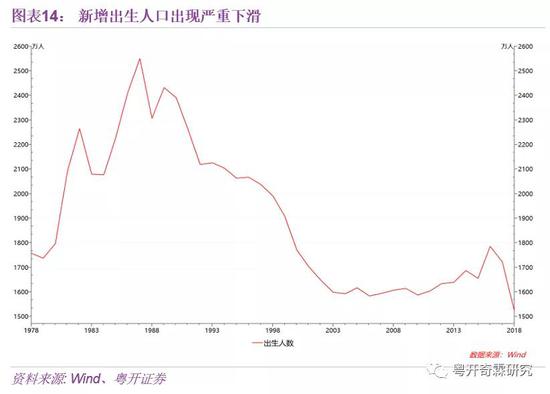

第四,高房价导致生育率下降。高房价对人口有很强的抑制性。高房价会导致教育、医疗成本的上升,进而加大青年人的生存压力,致使生育率不断走低。2018年我国新增出生人口仅有1500万左右,人口断崖问题非常严峻。

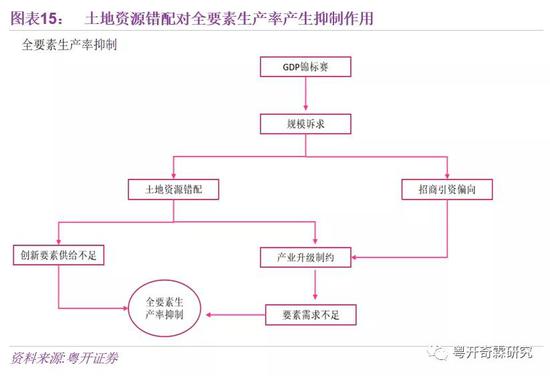

第五,土地错配阻碍了全要素生产率的提高。目前,地方政府“GDP锦标赛”的竞争模式依然存在。面对经济增长压力,政府在招商引资时自然会更偏向于大企业,因为这样可以更快解决GDP、就业和税收等问题。

因此,大量开发区的土地向重工业企业等占地面积较多的大型企业倾斜。但是土地资源是有限的,这就导致居民部门和新兴产业被迫选择靠近市区的土地,承担更高的经营成本。高成本抑制了新兴产业的创新活力,进而阻碍了全要素生产率的提高,也加大了产业转型升级的难度。

北京大学经济学教授李力行的研究结果表明:协议出让土地面积每提高10%,全要素生产率将降低1.23%。对土地依赖度越高的地区,负相关关系就会越显著。

除此之外,当前的增长模式还会导致过度投资和债务化倾向问题。因为政府把土地批给企业的同时,会要求企业做大规模,这相当于鼓励企业去加杠杆,进而引发产能过剩问题。

3、经济主体积极性有所减弱

一方面是土地驱动型增长模式正在产生越来越大的负面影响,另一方面是地方政府和企业家的积极性也有所下降。

严厉的反腐政策在短期会导致公务员的积极性暂时降低。地方政府发展经济的动力很大程度上来自于土地出让,而在土地出让的环节中,往往存在权力寻租的现象。在严打腐败后,地方政府招商引资和出让土地的积极性有所降低。

但毫无疑问,反腐的影响肯定是利大于弊。虽然反腐政策在短期来产生了负面效应,但是降低了投资率,改善了产能过剩的现象,有利于经济结构转型。

与此同时,企业家的积极性也受到了一定抑制。比起融资难的问题,企业更关心的是未来如何,包括政策稳定、需求等。因为实体企业投资期待的是长期回报,如果政策缺乏持续性和稳定性,企业没有稳定的盈利预期,那么投资扩充的积极性会大打折扣。