李奇霖:理解宏观经济(7)

举例来讲, 2015年以后,三年期AA+的中短期票据的到期收益率低于理财产品,为了实现收益,金融机构只能下沉风险购买期限更长、评级更低、但收益率更高的债券,比如民营企业债,甚至有时还会投资收益和风险更高的权益类产品。

这样做有利于推动整个金融市场规模扩张,也能够缓解民营企业融资困难问题。但问题是这其中隐藏了巨大风险,金融机构的资产端由于期限过长难以变现,购买的很多低评级债券难以转手,而负债端则由于期限较短,面临着巨大的偿还压力,这便造成了“流动性冻结”的问题,长期这样容易导致金融风险爆发。

(二)从金融创新到金融去杠杆

从银行到非银机构层层套利,金融市场的杠杆不断增加,风险也在不断累积。为解决这一问题,2017年开始金融去杠杆。然而,尽管金融去杠杆防控住了金融风险,却又产生了一系列新的结构性问题。

1、加剧了民营企业融资难

第一,资管新规后民营企业从银行获得融资的渠道明显收窄。

资管新规作为金融去杠杆的核心文件,其政策要点之一在于明确打破刚性兑付,即要求金融机构不得承诺保本保收益,产品出现兑付困难时不得以任何形式垫资兑付。资管新规引导了金融机构转变预期收益率模式,强化产品的净值化管理。而净值型产品要求老百姓自己识别、承担产品风险。

对净值型产品而言,只有产品净值提升才能吸引投资者购买,因此对投研能力有着较高要求。但很多中小银行投研能力欠缺,而且市场化程度不足,即便是对外招募基金经理,在运营市场化产品时也存在着一些缺陷。

这就导致很多银行以及理财子公司选择将产品货币化,将银行理财产品转变成类似于货币基金的“类货币产品”。但类货币产品与过去的理财产品最大的不同在于,类货币产品多为“T+0”型产品,其配置方式一定是保守型,对流动性要求变得极强,因此只会选择购买同业存单、国债等资产,而对城投债、民营企业债等标的采用很高准入门槛。

第二,同业去杠杆后,民营企业从非银机构那里获得资金的渠道也在收窄。

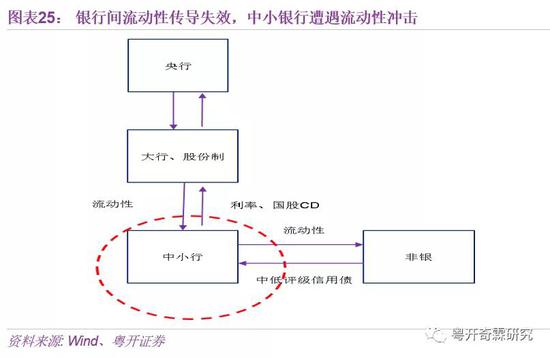

过去,资金的传导链条是“央行-国有大行-股份行-城农商行-非银机构”,在这一传导过程中,风险偏好也在逐渐提升,而链条末端的非银机构往往有意愿承担高风险,投资民营企业债。

但是,金融去杠杆阻碍了这一风险传导链条。资金相对充裕的大行出于风险最小化的考量,往往更倾向于投资安全性较高的国债,而不是将资金传递给中小银行和非银机构进行高风险投资,这进一步切断了民企融资渠道,民企债发行困难。

第三,同业刚兑打破,给金融市场带了巨大的冲击,进一步加剧了市场流动性分层和信用分层的问题。

大行为了防范信用风险,对中小银行采取了更严格的态度,导致市场上出现流动性分层。中小银行同业融资的难度进一步提升,资金传导链条下游的非银机构面临的流动性紧张压力更大。

由于中小银行和非银都缺乏充足的配置资金,这又加剧了部分地方融资平台和低评级民营企业的融资困难。市场风险偏好大幅下降后,资金往往向国有企业、大企业等高评级债券聚集,流动性分层最终演化为了信用分层。

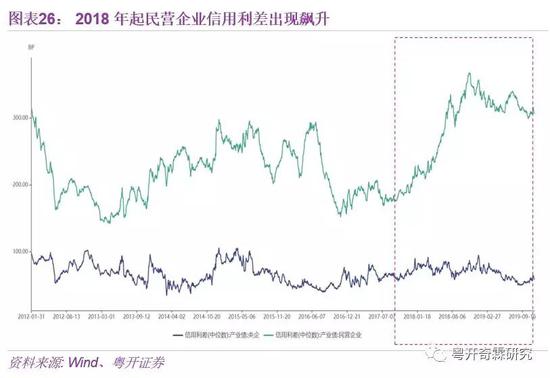

2018年以来,金融去杠杆打破了原有的资金传递链条。在融资渠道被一刀切后,民营企业的流动性出现问题,进而加剧了债券违约。而违约又会反过来进一步导致民企融资更加困难,形成恶性循环,最终使得民营企业的信用利差不断走阔。

2、导致银行面临多重困境

第一,银行的存款成本不断上升,出现了揽储难的问题。

金融去杠杆之后流动性缺乏,导致很多中小企业面临融资困难,甚至因为资金链断裂而倒闭。这使得银行存款减少,也推升了银行存款成本,造成揽储难的问题。

第二,银行需要在企业之外寻求新的加杠杆主体。

对中小银行来说,由于企业的融资难度加大,银行需要找到新的加杠杆主体。于是,越来越多银行选择了居民作为加杠杆的主体。