李奇霖:理解宏观经济(3)

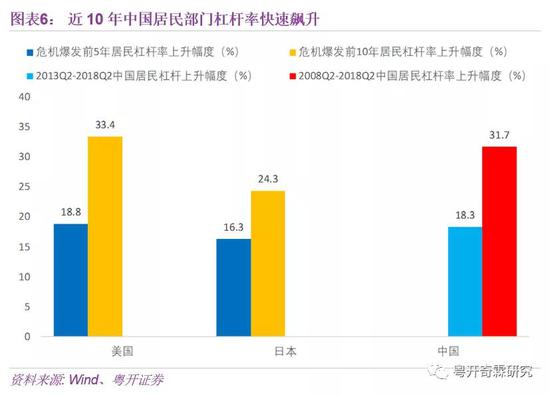

但中国2008-2018年的居民杠杆率上升幅度,已经超过了日本1980-1990年、以及美国次贷危机前十年的居民杠杆率增幅。杠杆率的过快上升,是中国近几年频繁强调金融防风险的核心原因。

此外,供给侧结构性改革也间接推升了房价,带动居民杠杆率上升。

2015年四季度 PPI持续通缩,煤价钢价大跌,政府开始供给侧结构性改革,包括去产能、去杠杆等。但当时所去的产能主要是小企业产能,而所降的杠杆大多是大企业杠杆。政府通过行政手段强制关停部分不合规的小型企业后,市场份额开始向大企业集中,大企业赚得更多的利润用于还债,进而使杠杆率得以下降。

但小企业关停产生的最直接后果就是降低了地方GDP和税收。地方政府为了维持经济增长,开始刺激房地产。房地产的繁荣维持住了地方GDP,在短期内抵消掉了地方政府去产能所带来的负面冲击。但这又推动了一波房价上涨,广州、深圳的房价从2015年四季度开始就领涨全国,三四线城市房价在2017-2018年也相继上涨。

除了绝对值较高、增速较快等问题外,我国居民杠杆还存在其他问题:

第一,居民杠杆高度分散。企业杠杆尤其是央企杠杆相对可控,无论是债务展期抑或是其他手段,稳杠杆都具有较强的可操作性。但居民杠杆分散性较高,调节居民部门杠杆面临着较大的操作困难。

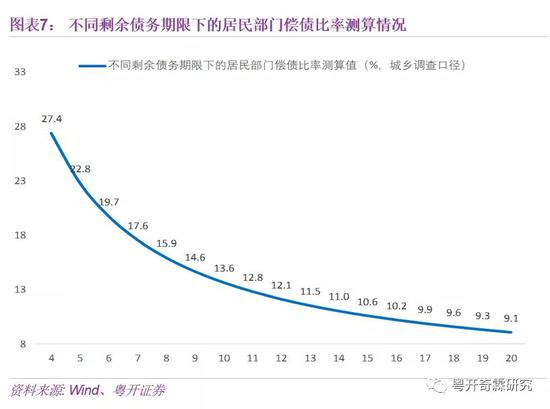

第二,我国居民杠杆的期限相对较短。由于居民杠杆大多用于购房,购房贷款的期限一般在20-30年左右,因此从理论上来讲,居民杠杆应该具备长期限特点。而杠杆期限越长,稳定性越高。

但实际上,我国却面临着居民杠杆期限相对较短的问题。约27.4%的居民杠杆剩余债务期限为4年,这意味着将近1/4的居民杠杆需要在未来4年以内还本付息。其背后的原因在于,房价上涨过快,居民需要用消费金融、首付贷等短期贷款的方式来补充购房首付,而这些消费贷的期限相对较短,相当于变相缩短了居民购房杠杆期限。较短的杠杆期限加剧了当前居民债务的再融资和还本付息难度。

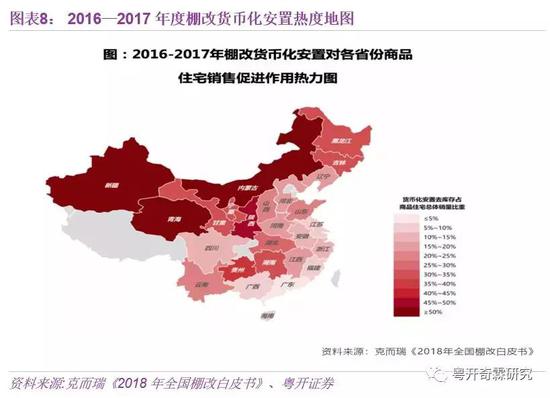

第三,我国居民杠杆还存在区域结构分化的问题。由于大多数棚户区改造、货币化安置项目集中在中西部等经济欠发达地区,在货币化安置过程中,居民需要通过加杠杆来解决新的住房问题。但另一方面,这些经济欠发达地区的人均收入又相对较低,和居民加杠杆之间存在矛盾。

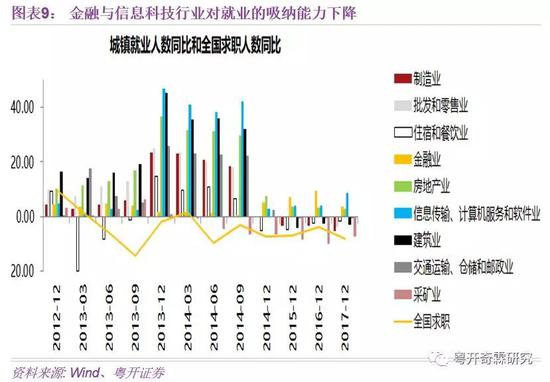

居民杠杆的核心是收入。在当前我国就业市场面临压力的情况下,过高的居民杠杆率容易引发债务风险。过去新增就业人数较多的金融和信息科技行业,近几年对就业的吸纳能力在不断下降。一旦更多人面临就业压力或收入下降,杠杆压力会进一步增大。

2、房地产挤出效应开始显现

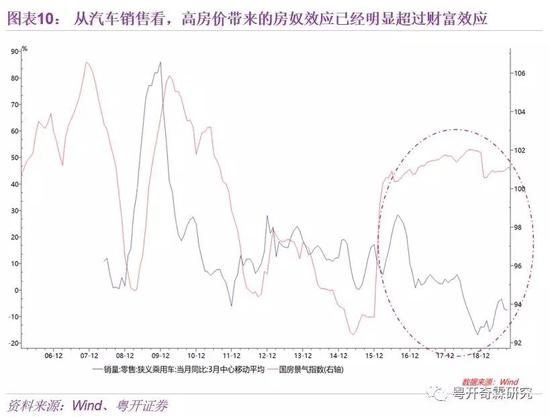

第一,高房价拖累了居民消费能力。房价上涨既有“财富效应”,又有“房奴效应”。前者是指房价上涨会提升居民的资产价值,进而促进居民消费。后者是指房价的上涨会增加居民的购房和租房支出,进而拖累居民的消费能力。目前中国的高房价产生的房奴效应越来越显著,高房价已从过去的消费驱动力变成了压制力。

以汽车消费为例,当财富效应大于房奴效应时,居民会由于房价上涨、财富升值进而购买汽车等消费品,但是当房奴效应明显超过财富效应的时候,居民房贷压力过大,将导致其不敢花钱、无钱可花,使得汽车销量下滑,进而导致一些对汽车依赖度高的地区GDP增速下滑。

第二,高房价挤出了企业投资。表面上看,目前实体经济的融资需求仍然很强劲,但除了企业投资扩产方面的融资需求外,更多是借新还旧的融资需求,同时地方政府也有着高额债务负担,需要通过再融资来解决。为了满足这些融资需求,土地价格不得不维持在高位,因为只有如此,银行才认可土地抵押价值并发放贷款。