李奇霖:理解宏观经济(6)

未来,政策性银行和国有大行参与置换地方政府隐性债务会成为大概率事件。尤其是一些隐性债务压力较大的地区,一方面这些地区隐性债务规模高,另一方面债务期限短、成本高,因此极易形成滚动债务压力。而这些地方政府往往将债务性资金用于公益性项目,比如修桥修路等。这些项目本身的收入并不足以偿还债务,后续需要政策性大行和国有大行通过发放中长期贷款,来帮助这些地区降低债务滚动压力。

总结一下,过去中国经济的增长主要基于地方政府和企业家的积极性,土地在其中充当重要的催化剂。但当下这一增长模式已经具有高度不确定性——企业家和地方政府的积极性已经明显下降,土地价格的过度上涨推升了杠杆,对实体经济也已经造成了明显的挤出效应。因此,中国经济需要加快转型,来摆脱对土地和房地产的依赖。

3

金融市场

(一)从金融抑制到金融创新

过去的工业化、城镇化、大基建、大工业、大制造,依赖的是以银行为主导的间接融资。在存贷款利率受管制的情况下,银行可以稳赚息差收益,因此银行的关注点主要在于做大信贷规模。

这种融资模式的最大优势在于,可以将全社会储蓄在最短时间内聚集起来,倾斜于部分重要领域,集中精力办大事。但由于银行贷款更青睐国有企业、大型企业、传统行业等确定性相对较强的客户,导致小微企业、新兴产业所获得的资金支持严重不足。

以半导体产业为例。由于芯片行业前期的资金投入量巨大,技术更新换代较快,对于直接融资尤其是股权融资的需求相当高。但我国股票市场目前尚不成熟,也有较大波动,无法给这些企业提供良好的直接融资环境。加之因技术升级具有较强的不确定性,这些企业获得银行贷款的难度大,间接融资渠道也受到了阻碍。这是多年来,我国芯片行业发展一直面临融资约束的原因。

融资能力欠缺使得我国半导体企业与境外企业的资本支出存在明显的量级差距。2018年国内集成电路龙头企业的资本支出仍然仅十几亿美元,但台积电、英特尔从2011年起,每年的资本支出就已达到70亿美元以上,2018年英特尔的资本支出更是高达152亿美元,境内、外企业的差距十分明显。

小微企业、新兴产业融资难,利率市场化程度不足是重要的制约因素之一。因此,2012年政府提出要进行金融创新和利率市场化改革。

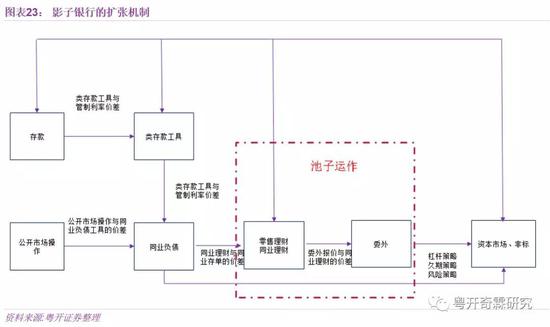

但是和美国、欧洲、日本等成熟的资本市场相比,当时我国提出的金融创新其实并不是真正意义上的金融创新,而仅仅是创设“类存款工具”,这也导致了现在的影子银行问题。

以余额宝为例,刚推出时活期利率约为3.5%-4%,远高于银行1年期定期存款利率,这甚至吸引了大量银行存款投资各种“宝宝类”理财产品。但这些理财产品主要的投向还是银行同业,意味着资金归根结底还是流向了银行。

对银行来说,这笔资金变得更贵而且更不稳定了。因为零售理财直接来自于存款,资金成本只有1%,但是同业理财来自于同业机构,资金成本变成了4.5%。此外,同业理财采用的是资金池运作模式,各种资产往往是混合在一起的,这有可能会进一步提高资金成本。

为了实现更高的回报率,银行通过委外等方式将资金托付给券商、基金、信托等非银机构,由这些非银机构将资金投入到资本市场或者实体经济之中,有时非银机构向银行承诺的回报率可以达到7%甚至更高。

但问题是,资本市场很少有资产能直接获得如此高的回报率,国债收益率仅3%,资质较好的信用债收益率也只有4%-5%,而实体经济回报率同样有限。因此,非银机构要实现向银行承诺的7%收益率,通常会使用三大策略:

第一,杠杆策略,通过不断的加杠杆赚取息差。

第二,久期策略,通过拉长久期增强收益率。

第三,风险策略,将资金投向风险更高但收益率也更高的产品。