李奇霖:理解宏观经济(12)

PPP作为基建投资传统模式的补充,总投资额增速也在近年出现骤降。PPP项目总投资额从2016年年初8.1万亿扩张至2018年初最高点18.5万亿,这段时间增速和增量都有很大的提高。但随后因PPP治理,18年初至今一直在18万亿左右的区间小幅波动,对基建投资的拉动作用也不大。

在城投资金和PPP项目总金额不到位的情况下,需要更多专项债投向基建。尽管新增专项债额度从2015年的1000亿,快速提高到2019年的21500亿,但绝对量并不大。而且考虑到专项债投向土地储备和棚户区改造的比例超过七成,用于基建的不足两成,难以对冲其它渠道融资的收缩。

第二,专项债面临着偿还压力。

由于项目有一定收益,专项债并不计入赤字,需要用对应的政府性基金收入或者项目收入,或者再融资券来偿还。目前来看,专项债偿还对再融资券的依赖越来越大。

今年地方本级政府性基金收入可能在7万亿左右,但现在专项债余额已经超过了9万亿,明年很有可能达到12万亿。债务增速持续高于政府性基金收入增速,未来两者的裂口会进一步扩大。

而80%的政府性基金支出是刚性的,难以用来偿还专项债,可以预计专项债还本对再融资券的依赖程度会越来越高。

第三,专项债使用在地区间出现分化。

专项债的口子打开后,一些地方密集申请,但有些地区(主要是发达地区)申请专项债并不积极,甚至债务限额还有剩余。

一方面是因为普遍存在隐性债务率偏高的问题,导致一些地方政府不愿意使用专项债,而是更倾向于寻找金融机构的资金支持。专项债在资金使用和还本付息上面临着严监管。但如果用金融机构资金做这个项目,收益可以自由分配,在隐性债务压力较大的情况下,还能将这个项目所举借的债务性资金和项目收益用于偿还其它债务。因此对发达地区来说,即使有好项目,也不愿意去使用专项债。而不发达地区,由于融资困难,相对而言更愿意使用专项债。

另一方面则是地方政府考核时对债务增长率的要求变高,一些地方不愿意借新的专项债。

第四,专项债项目的收入,依然高度依赖土地出让。

专项债存在着一个悖论,按规定专项债要遵循市场化原则,但如果一个项目有好的现金流,为什么不由市场而是由政府通过专项债来推动呢?这导致在实际操作中,很多专项债的项目,本质上还是和过去一样,项目有很明显的公益属性,并没有多少回报。

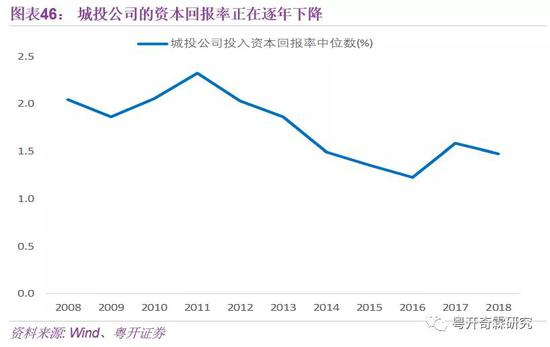

城投公司的ROIC从2011年到现在一直在向下,目前在1.5%左右,比理财产品的收益率低很多,这说明城投公司本质上还是在做公益性项目。专项债又要求和市场化现金流回报做挂钩,这就导致地方政府更愿意用专项债资金做土储和棚改的项目,今年前三季度70%以上的专项债资金都用于土储和棚改项目,真正和基建相关的项目很少。

现在政策又引导专项债加大对重大基建项目的支持,还允许专项债所募集资金投向重大基建项目。这就产生一个问题,短期内地方要集中申报项目,项目从哪里来?还款的资金如何保障?最终还是回到围绕土地做文章。

以山东某地区的高铁建设专项债为例,其土地出让或开发收入为19.99亿元,运营收入却仅为0.9亿元,土地出让收入是运营收入的22倍。其他几个项目的土地出让或开发收入也大多高于运营收入。

由此我们也可以看出,专项债项目的收入对于土地的依赖性依然较强。

第五,部门之间存在协调困难的问题。

今年9月出于“稳增长”的需要,要求加快发行和使用地方政府专项债券,地方密集申报基建项目,但到了10月份又快速回落,这和部门之间的协调存在困难有关。

部门之间协调困难的问题主要可以从三个方面来看:

首先,是财政部门和与项目主管部门的协同性问题。在“稳增长”压力下,交通部、农业部等项目主管部门更愿意申报项目搞基建,而财政部门更关注项目的还本付息能否得到保证、关注地方债务风险,当财政部门发现很多项目存在风险时,不敢随意批准项目并为其拨款,导致9月份上报的很多项目在10月没立项。