李湛:疫情下债市信用风险可控(3)

一是疫情走势。SARS疫情在4月份政治局常委会召开后两个月就得到控制,除出台和执行严格隔离措施外,天气转暖、气温升高不利于病毒传播也是疫情得到控制的重要原因。此次疫情爆发后不久中央和地方政府就都出台了非常严格的隔离措施,防控力度较SARS防控更为严格,但由于当前仍是2月,温度较低是疫情防控的不利因素。因此,虽然湖北省外传染数据已经出现下行势头,但疫情能否迅速控制仍存在不确定性。

二是政策应对。由于SARS带来的经济影响短暂而又急促,央行货币政策并未对SARS疫情作出专门反应。SARS疫情期间,存款准备金率、存贷款基准利率均保持稳定。2003年8月,在SARS疫情结束之后不久,央行上调存款准备金率1个百分点至7%,掀开了央行上调存款准备金率以对冲外汇占款投放的序幕。为了应对此次疫情,央行在节后首日即下调公开市场操作利率10BP,政策力度大于SARS期间应对。由于当前经济走势较为疲弱,如果疫情带来的负面影响持续,预计政策宽松力度仍将增强。

三是经济影响。从数据来看,SARS疫情对经济的影响主要在消费领域,由于消费能力和消费意愿主要是被推迟而非消失,SARS疫情对经济的负面影响较为短暂,也相对较弱。此次疫情发生于春节前夕,对春节消费形成了非常重大的负面冲击,此外,疫情防控压力下企业延迟复工、复工难度增大,生产秩序也受到重大冲击。生产、消费秩序同受冲击,预计此次疫情的负面影响要更大,具体影响力度需视疫情防控持续时间和力度而定。

三、疫情冲击下债市信用风险整体可控,但局部风险仍需警惕

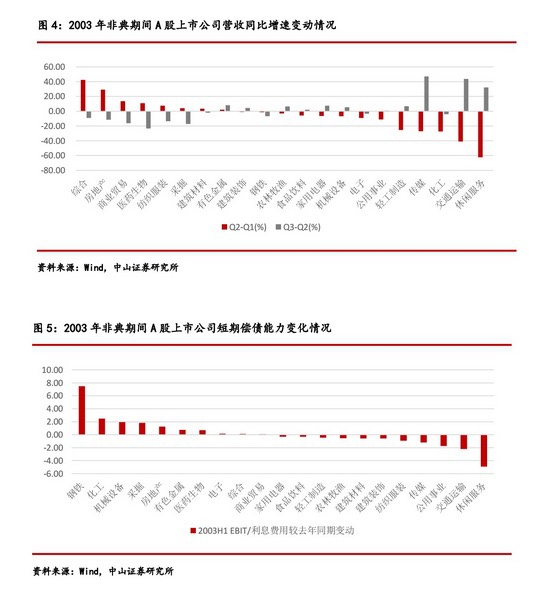

回顾2003年非典期间,在疫情爆发较为严重的2003年2季度,公用事业、轻工制造、传媒、化工、交通运输和休闲服务业的营收增速出现了明显的下行,但是在疫情逐步好转之后的3季度即出现了明显的修复,未对整个信用环境造成太大影响。而本次新型冠状病毒疫情的爆发对企业经营的冲击或大于2003年非典时期。一是限制出行、延长复工等疫情防控措施将对企业经营造成直接影响;二是当前经济尚处于弱企稳阶段,经济的自身修复力弱于2003年;三是当前企业的债务率普遍处近年来的高位,债券市场的信用分层现象较为明显,市场避险情绪浓厚易导致企业再融资出现问题。不过在此种状况之下,监管部门也提早施行多项政策以缓解疫情给企业融资带来困难。如:央行向全国性银行及湖北省银行提供低成本再贷款;证监会设立绿色通道支持企业发行还旧、发行防控疫情专题债券;资管新规释放出延期的明确信号。此外,广东、山东、四川、黑龙江等各省市也因地制宜的颁布多项措施增加中小企业信贷规模、降低中小企业融资成本、提升金融服务效率以增大对疫情受影响较大的中小企业的支持力度。虽然疫情对信用债市场的冲击大小仍需观察疫情的后续进展,但多项举措的施行下预计疫情对整个信用债市场的冲击整体可控。

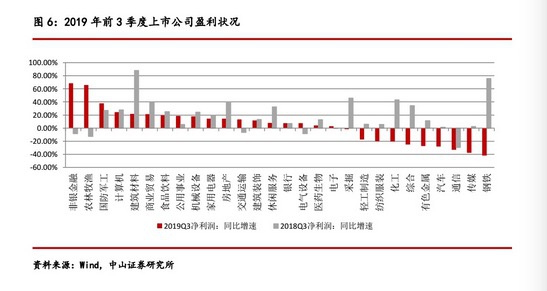

分行业来看,产业中服务业受疫情的冲击最为严重。非典期间休闲服务、交通运输和传媒业在2003年2季度的营收增速分别较2003年1季度下降62.30、41.01和27.01个百分点,短期偿债指标均发生了显著的恶化。制造业中,轻工制造和化工行业在2003年2季度的营收增速也分别较2003年1季度下降了25.41和27.25个百分点,在本次延长复工措施的影响下,预计制造业受到的冲击将大于以往。而商业贸易行业受全球范围内限制往来的影响,预计也将在本次疫情中受到较大的短期影响。根据上市公司2019年3季度的最新财务数据显示,轻工制造、化工、传媒等行业盈利已出现了明显的弱化,而商业贸易行业对外部融资的依赖度较高,需警惕以上行业中弱资质企业的违约风险。对城投债而言,短期内政策协调难度的上升和财政支持力度的下降或将加大城投债的尾部风险,但长期来看逆周期调节政策的施行将使得政策环境对融资平台的再融资形成进一步的利好,城投债整体风险可控。

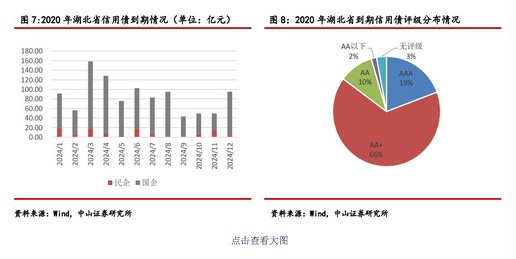

分区域来看,本次受疫情影响最为严重的湖北省的信用债发行主体以国企为主,2020年面临到期的2700亿元信用债中主体评级在AAA或AA+的占比为85%。湖北省信用债到期高峰将出现在3、4月份,3月和4月湖北省民企债的到期额仅有17.99亿元和8.50亿元。自疫情发生以来,人民银行武汉分行及时成立防控新型冠状病毒肺炎工作领导小组,并于1月23日出台了《关于做好新型冠状病毒感染的肺炎疫情防控相关金融服务工作的意见》,要求湖北辖内各金融机构要提高信贷审批效率,开辟贷款审批“绿色通道”,对于疫情防控涉及生产企业、储备企业、物流企业的合理信贷申请,要加快审批,特事特办,简化程序,提高效率,尽快将贷款发放到位。同时,人民银行发放的低成本再贷款资金、财政部施行的财政贴息以及证监会、交易商协会开辟的绿色通道也将重点向湖北区域倾斜。在偿还压力有限叠加政策支持的情况下,预计湖北地区企业信用风险整体可控。