李湛:疫情下债市信用风险可控(2)

三是防控升级、疫情缓解。2003年4月17日中央政治局常务委员会专门召开会议,研究部署加强“非典”防治工作。此后,北京市和卫生部出现人事变动,SARS疫情防控力度增强,信息透明度提高。通过确定非典定点医院,对出现暴发疫情或持续传播的医院和单位进行整体隔离、停止娱乐场所经营,使疫情得以控制。同时,天气回暖、温度升高也是疫情缓解的有利因素。5月下旬之后,重点地区的疫情已经得到基本控制,6月15日中国内地实现确诊病例、疑似病例、既往疑似转确诊病例数均为零的“三零”纪录,6月24日世界卫生组织解除北京旅行警告。据世界卫生组织统计,截至2003年6月30日,SARS疫情共波及32个国家,8447人感染,死亡811人,死亡率10%左右,其中,北京确诊病例人数为2521人、死亡191人,是疫情最严重的城市。全球大规模SARS疫情于2003年7月份基本结束。

(二)SARS疫情期间的债市走势分析

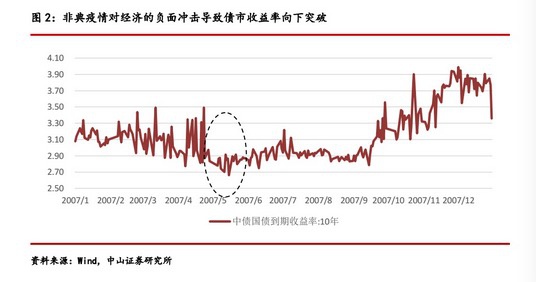

SARS疫情对债市走势形成了短暂而又急促的影响。在SARS爆发前夕,10年期国债收益率主要在3.1%-3.3%的区间中运行,2002年末时的国债收益率为3.18%。在2003年1、2月份,虽然SARS疫情已经爆发,但由于疫情主要局限于广东地区,SARS疫情对债市的影响仍不明显,1月和2月的10年期国债收益率均值分别为3.14%和3.19%。至3月份,SARS的传染情况开始恶化,特别是北京一些医院和学校出现了大规模感染,社会恐慌情绪提升,债市收益率开始出现下行,至3月末,10年期国债收益率为2.92%,较2月末下行20BP。4月,中央常务委员会召开疫情防控会议,防控力度大幅升级,但这也从侧面表明了疫情严重性,4月末10年期国债收益率为2.83%,单月小幅下行了9BP。5月中旬,10年期国债收益率一度下探至2.66%的低位,但至5月下旬,疫情得到有效防控的迹象越来越明显,10年期国债收益率再次回到2.80%-2.90%的区间。随着疫情得到有效控制,疫情对债市的影响迅速减弱,6月下旬,10年期国债收益率开始向上试探3%的位置。随着疫情对经济负面影响的显现,债市利率在7、8月份又有过一次短暂的下行,10年期国债收益率再次回落至2.8%左右的位置。随着中国经济重拾动能,债市利率迅速回复至疫情爆发前的位置。至9月末,10年期国债收益率收在3.23%的位置,此后随着中国经济走势趋于强劲,债市利率迭创新高,疫情的负面影响已经消失不见。

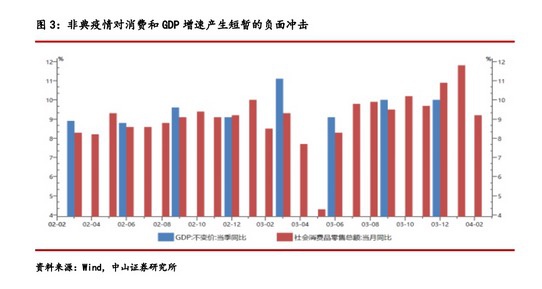

SARS疫情对债市形成短暂而急促的影响,主要有两方面原因。一是疫情给经济带来了较大的短期扰动,债市利率短期下行。从数据来看,疫情导致的恐慌情绪以及停课、停工等防控措施主要给消费带来了较大的负面冲击,2003年5月社会消费品零售总额增速仅有4.3%,较2002年同期水平下滑5个百分点。但消费所受的负面影响较为短暂,6月社会消费品零售总额增速回升至8.3%,7月进一步回升至9.8%,已超过疫情爆发期的水平。疫情的负面冲击在GDP增速中有着更为显著的反映,2003年2季度,GDP增速仅有9.1%,单季下滑2个百分点,但至2003年3季度,GDP增速又回升至10%的较高水平。由于SARS疫情给经济带来短暂的负面冲击,债市利率短期下行。二是疫情未改变中国经济的良好发展局面,对债市中长期走势影响较小。2001年12月,中国正式加入WTO,掀开了中国经济快速发展的新一页。中国出口从2002年起快速增长,2002年中国出口增速为22.3%,2003年出口增速为34.6%。由于出口快速增长,外汇储备规模快速提升,2002年末时的外汇储备规模为0.29万亿美元,2003年末时的外汇储备规模为0.40万亿美元,增幅达38%。外汇储备的增加又带来大量的外汇占款投放,带来了事实上的宽松货币政策,中国经济上行动能更趋强劲。SARS疫情不改中国经济融入全球经济版图带来的利好,中国经济走势趋于强劲,债市整体呈上行走势。

(三)比较分析