唐建伟:当前需要建立商业银行资本补充体系

文/新浪财经意见领袖专栏作家 唐建伟

近年来,随着我国商业银行资产规模的不断增长、监管政策要求表外回表以及系统重要性银行标准的提高等原因,国内商业银行资本补充的必要与紧迫性不断增强。国内商业银行资本补充渠道已经较前些年明显拓展,但考虑到市场环境的变化监管标准的提高,仍有必要继续完善和拓展商业银行资本补充工具和渠道。商业银行除了继续补充资本满足监管要求之外,通过科学的资本规划和业务转型实现业务结构的轻资本化从而减少对资本的依赖也应该是选择的方向。

一、我国商业银行资本充足率现状及趋势

1、 现状分析:商业银行资本充足率整体达标,但存在结构性问题

根据银保监会公布的数据,截至2018年12月底,我国商业银行整体核心一级资本充足率、一级资本充足率以及资本充足率分别为11.03%、11.58%、14.2%,分别高于监管规定的2018年最低要求2.53、2.08、2.7个百分点。且自2018年下半年以来呈持续上升态势,各级资本充足率均高于整体监管标准,具有一定安全边际。但仍然存在以下结构性问题:

首先,从各项资本充足率与监管下限的距离来看,核心一级资本充足率和一级资本充足率与监管下限的距离有所下降,一级资本和核心一级资本的水平并不高,安全边际在减弱。2018年末商业银行核心一级资本充足率与监管下限的距离从2014年的3.66%下降到2018年的2.53%,一级资本充足率与监管下限的距离从2015年的3.01%下降到2018年的2.08%。银行资本充足率仍然承压,补充资本势在必行。

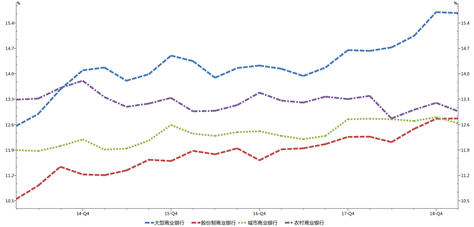

其次,从不同类型银行的资本充足率来看,大型商业银行由于先天资金实力雄厚且资本补充渠道较多,资本充足率要高于股份行、城商行和农商行,且近年仍在逐步抬升。而股份行和城商行的资本金补充情况则较弱,其在2018年底的资本充足率水平还低于大型银行和农商行。而近年各级资本充足率整体呈现下降态势的唯一一类银行就是农村商业银行。

图1:我国不同类型商业银行资本充足率情况

资料来源:Wind,交行金研中心

最后,从资本结构来看,其他一级资本与二级资本的缓冲空间失衡,结构问题突出。根据巴塞尔协议III对各类资本充足率的要求,商业银行的最佳资本结构是核心一级资本占比71.43%、其他一级资本9.52%、二级资本19.05%。而我国商业银行核心一级资本、其他一级资本、二级资本占比分别是77.73%、3.88%和18.4%。可以看出,我国商业银行的资本结构中存在核心一级资本占比偏高,其他一级资本占比偏少的问题,银行核心一级资本与一级资本差异较小。这主要是因为其他一级资本的补充工具不多,在永续债发行之前,优先股是唯一的其他一级资本补充工具。而2008年国际金融危机的经验表明,商业银行一旦发生危机,二级资本并不能很好地发挥其吸收损失的功能。为此,还是应该注重不断改善商业银行的资本结构,增加具有较强损失吸收能力的一级资本占比。可以说,资本质量(结构)和资本数量对商业银行的资本充足率而言是同等重要的。

2、 趋势分析:我国商业银行进一步补充资本的必要性增强

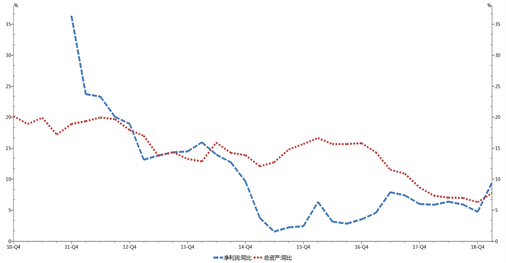

一是商业银行资产规模的持续扩张导致资本承压。由于我国商业银行的盈利模式主要依赖息差收入,做大资产规模一直是商业银行提升盈利的主要手段。近年来,我国银行业金融机构的总资产规模仍在不断攀升,且增速明显高于经济增速。2011-2017年银行总资产的平均增长速度为16.3%,近两年虽然增速有所放缓,但平均增速仍保持在8.3%左右。相比较而言,商业银行的净利润增速却受到利率市场化改革导致的息差缩窄以及监管趋严使得套利空间减少的影响,增速明显低于总资产的增速,且呈现逐年放缓态势。在2015-2016年间,总资产增速与净利润增速差距最大时超过13个百分点。商业银行总资产的快速扩张本身就会不断消耗资本,而利率增速的放缓则限制了银行通过利润留存来补充核心资本的能力。特别是在二者差异较大时,更是加剧了商业银行资本补充的压力。

图2:我国商业银行总资产与净利润增速比较

资料来源:Wind,交行金研中心