国泰君安:中东黑天鹅起飞 对资本市场影响几何(3)

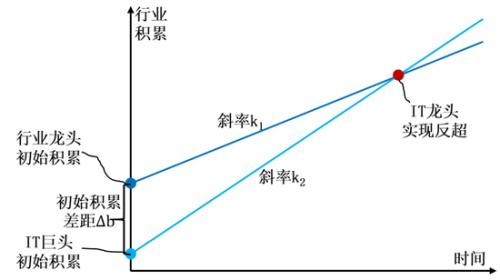

在Siri问世后,IT巨头们无不加快了对于智能语音的探索步伐。通过从技术和数据两个角度对IT巨头们的深入分析,国泰君安计算机团队发现当前Siri背后的声控公司Nuance发展已陷入停滞,而来自中国的科大讯飞无论B端业务还是C端业务,均将其语音能力在场景化程度较高的赛中精准落地,值得关注。

▼IT巨头在某领域赶超行业龙头的示意图

数据来源:国泰君安证券研究

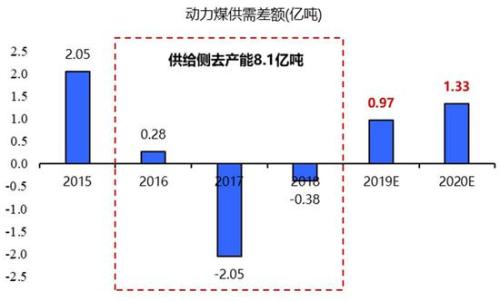

煤炭:供需维持宽松

基于国泰君安宏观团队对当前宏观层面在贸易摩擦、财政、货币、房地产、改革等5个方面超预期的判断,国泰君安煤炭团队认为煤炭下游钢铁、建材、火电需求增速将保持平稳,其中火电增速存在较强边际改善预期,在供给侧改革政策转向加速先进产能释放的新阶段,行业供需格局有望维持宽松格局。

▼预计2019-2020月动力煤供需重新转向宽松阶段

数据来源:Wind、国泰君安证券研究

交运:一季度展望

不同于煤炭行业对于全年的展望,国泰君安交运团队主要是站在当下时点,对航空、快递和大宗供应链的一季度投资策略进行了梳理。

2019下半年航空盈利周期已开始上行,但股价仍受制于市场的低风险偏好,交运团队预计一季度航空业盈利的改善将持续,建议积极布局,把握板块性超额收益机会;而快递行业在年初未确认行业增速超预期之前,预计一季度快递的情绪周期保持下行趋势,板块超额收益尚需等待;大宗供应链则是继续看好建发股份(600153.SH)。

▼三大航主业利润2019下半年同比料将显著改善

数据来源:国泰君安证券研究 注:2019年四季度数据为国泰君安证券预测

个股研究

个股

本周国泰君安研究团队共覆盖13只个股,其中对华宝股份(300741.SZ)和东南网架两家公司进行了首次覆盖;对国投电力(600886.SH)和长江电力的资产变动进行了跟踪点评,上调了山西汾酒(600809.SH)的目标价。

首次覆盖

华宝股份(300741.SZ)是我国的香精龙头,得益于烟草用香精营收占比较高,公司毛利率水平显著高于同行。通过对我国香精行业的市场规模和竞争格局的研究测算,国泰君安食品饮料团队认为随着加热不燃烧行业的规范试点和烟用香精用量的提升,公司业绩有望得到进一步驱动。首次覆盖,给予“增持”评级。

同样拥有龙头地位的还有东南网架(002135.SZ),在政策支持及行业变革的大趋势下,公司在技术资质、品牌质量、营销网络、项目经验等方面均具备明显优势,国泰君安建筑团队在对其首次覆盖时,同样给予“增持”评级。

重大事项点评

同属公用事业行业的国投电力(600886.SH)和长江电力(600900.SH)分别通过出售和收购实现了公司资产和管理的优化。

12月27日,国投电力(600886.SH)公告与中煤能源签订了《产权交易合同》,同意以18.09亿元的价格转让公司持有的五家电厂的股权。12月31日,长江电力公告称公司收购了金中公司23%股权。

对于前者,国泰君安公用事业团队经过核算,认为此次出售价格估值高于行业平均水平,对公司2020年业绩将产生6亿左右积极影响;

而后者的收购,估值合理,长期看符合长江电力的长期发展战略,有助于提升现有电站的利用水平,同时未来有望对公司贡献稳定投资收益。对两家公司均维持“增持”评级。

上调目标价

山西汾酒(600809.SH)自2017年开始混改,到2019年年底,国改圆满收官。当前公司建立了现代企业制度,推动了酒类资产上市,引入了战略投资,基本消除了关联交易。展望2020年,国泰君安食品饮料团队认为公司的国改红利有望持续释放,高端青花系列有望再取新突破,参考行业估值中枢,给予目标价上调。

维持评级