朱小黄:银行家悖论的解悖(3)

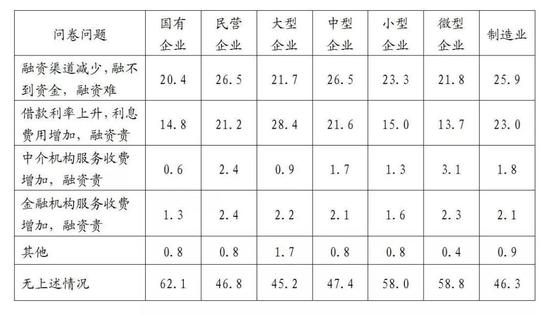

如前文所述,中国社会融资规模存量结构中直接融资与间接融资基本呈二八结构,与美国正好相反。在近一年多的时间内,社融虽然保持了10%以上的增速,但是贷款的增速更快,平均达到13%左右。这表明经济近期迫切的融资需求更多地还是由信贷完成,这与去杠杆的供给侧改革政策相悖。融资渠道的匮乏对于中小企业和民营企业来说更加严重。财科院的调查也发现,中小企业、民营企业和制造业在融资渠道方面的困难明显高于其他企业。

图表三 不同类型企业对融资环境转变的

主观看法占比(单位:%)

数据来源:财科院2019年降成本报告

在中国社会融资增量结构中,人民币贷款占比从2002年的91.86%下降到2017年的71.19%,十五年间下降了20个百分点,但信托、保险、证券等融资渠道的发展仍然有巨大的空间。根据学者的研究,经济发展程度越高的国家直接融资的比例会越大。而且在技术水平逐渐达到创新边界的过程中,会有越来越多的大型企业在竞争环境上走入信贷融资“无人区”,这就伴随着较大的风险。直接融资由于其风险承担的性质更明确,所以会更好地服务和适应这样的局面。因此,通过赋予实体产业在资本、发债和商业票据等方面的市场能力,提高直接融资比重将会是未来一段时间的自发趋势和改进方向。

6

总结——深化改革

银行家悖论其实并非银行家之过,而是整个社会的结构性问题,尤其是在全社会的利益分配方面。金融好赚钱、资本赚快钱、房地产赚大钱、实体赚辛苦钱、小企业赚小钱,这样的局面不应该再继续下去了。中国实业中不缺乏伟大的企业家,他们在其所处的细分市场中辗转腾挪、兢兢业业,但辛苦劳作的收入可能还不如倒卖地皮或割韭菜所得。如此局面并非市场之过,而是需要反观我们整体的制度环境。解决上述问题的渠道还是靠深化改革。改革不是口号,而是措施;改革不是改面子,而是要动根本。要更自信地坚持基本制度,更深化地改革运行体制。在改革开放40年之后,下阶段改革运行体制的最重要发力点就是要触及“体制性利益”,所谓“体制性利益”比过去讲的“部门利益”更复杂。一种体制所形成的利益链包括了部门利益,也包括这个体制下的相关利益。例如银行利润减少,就会整体上减轻银行在国民经济中的核心地位和分量。要从根本上解决实体经济的良性发展功能,就需要从结构上调整税收、利率等政策。这首先就需要财政、税收、银行和资本市场等相关体制利益的调整。这需要深化改革的观念,也需要改革这些体制的评价体系、激励机制和机构功能,唯其如此,才能真正实现经济从高速发展到高质量发展的转变。