朱小黄:银行家悖论的解悖

文/新浪财经意见领袖专栏作家 朱小黄

银行家悖论其实并非银行家之过,而是整个社会的结构性问题,尤其是在全社会的利益分配方面。金融好赚钱、资本赚快钱、房地产赚大钱、实体赚辛苦钱、小企业赚小钱,这样的局面不应该再继续下去了。

金融如何支持实体经济?要解决这样的结构性问题,根本上要让实体经济具有吸引资金的能力和环境,主要的改革措施要从关注总量转向关注结构。

1

银行家的悖论

美国经济学家迈克尔·舍默讲过经济学上的“银行家悖论”:如果你贷款给信用记录差的人,他们可能还不了钱,甚至搞得你破产,风险很大。这样就形成了一个相悖的局面:最需要钱的人,信用风险都很大,因此很难得到贷款,而不需要钱的人信用记录都好,因此很容易得到贷款。事实上,中小企业和国企在获得贷款方面所处的不同境遇也是相似的写照。

大众常常也不原谅银行,认为银行家都是些图利忘义的家伙。企业越是难过,越是困难,对于银行来说风险就越大,便越是露出嫌贫本色。企业越是资金充裕,对于银行来说就是低风险,收益稳定,便越是露出济富的取向。

银行家不是圣人,也不是慈善家,他们必须对银行负责。每家银行都有自己的风险偏好、战略目标和信贷风险标准,选择的客户无论怎样修饰也必须符合这些偏好、战略和标准。我们不能要求银行家牺牲盈利性,不管银行死活去履行社会责任,但也不能任由银行家完全唯利是图,沦为资本的工具。为了解决这一悖论,首先需要清楚银行与实体经济之间的关系。

2

银行利润来之太多

在实际经济运行中,金融作为虚拟经济的一部分,与实体经济的关系千丝万缕、错综复杂。但回归服务业的本质而言,银行应当以实体经济为基础并服务于实体经济,从对实体经济的服务中收取与其服务相当的社会平均利润。在收入法核算GDP的分项中我们可以看到2017年全国营业盈余大约是21万亿,银行业4532家企业从中大约分走2.2万亿的税后利润,平均每家大约4.85亿,而工业部门则有规模以上企业37万多家大约分走7.5万亿的利润,平均每家只有0.2亿,相差24倍,如果仅仅看大型商业银行,那这一倍数将变成1000倍以上,银行盈利远远超过社会平均利润。

在产业链中,上游企业的利润就是下游的成本,而且根据产业组织的理论,垄断力量强的环节往往会分走更多的利润。在银行与实体这条产业链中,由于体制原因,银行业长期享受非市场化的利差水平,使中国的银行业犹如实体经济怀中的婴儿,汲取有余而贡献不够,同时伴随着寡头垄断、服务效率差和盈利手段单一等问题。2019年前三季度,商业银行净利润达到1.65万亿,其中五家大型商业银行利润达到8824亿,约占全行业一半。而这1.65万亿中,利息收入占比超过76%。而另一方面,小企业回报率高风险大、大企业回报率低但风险小,房地产回报高风险低、制造业回报低风险高,在没有政策纠偏的情况,银行的短期选择无可厚非,但这与长期发展目标相悖。从可得的最近数据来看,2017年中小微企业贡献了50%的税收、60%的GDP、70%的专利和80%的就业,其重要性不言而喻。这样的局面更加重了银行家悖论,为我国货币政策的传导和实体经济的发展造成了阻碍。

3

虚拟经济与实体经济的关系

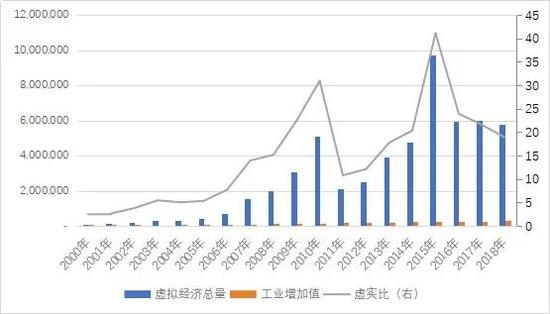

在我国社会融资存量结构中,银行信贷约占八成,是实体经济最重要的融资工具,也是银行家承担更多社会责任的主要原因。而相较美国,这一比例正好相反,他们的社会融资中八成由直接融资完成,因此有很多声音建议提升直接融资规模。无论是直接还是间接,虚拟经济的整体规模需要与实体经济有最优的匹配,根据蒙格斯智库的测算,二者之比约为16.7:1时经济增长可以达到最优的效果,称为黄金比例,2018年数据来看,这一比值目前在18.9:1,已从高处回落,但仍然在拐点之上。目前中国经济的症结性问题之一,就是实体经济难以支撑日趋泡沫化的虚拟经济,长期以往,风险积聚于靠货币超发维持的虚拟地带,终会导致系统性风险。

图表一 我国虚拟经济与实体经济的比例

数据来源:Wind