司库计谋谈第104期:上半年银行本钱增补回首与瞻望(4)

跟着后续刊行的声势不停扩大,区域性的机构也插手个中,在个体银行风险事务发作之后,信用风险甄此外须要性凸显。通过视角的切换,我们但愿给承销机构、刊行银行以及投资者一个越发周全的参考。

我们估计,近期个体银行的风险事务,将显著降低投资者的风险偏好。中小银行永续债的接管水平短期内较低,需要有权益性资金先行进入。待市场情绪平复之后,天资相对较好的中小银行也有望插手刊行永续的队列,但其本钱债刊行溢价恐将跳升,以赐与投资者须要的风险赔偿。

从估值角度看,在风险事务发作之后,永续估值呈现了必然的抬,随后趋于不变。今朝国有大行估值程度在4.65-4.75%之间,而股份制估值程度在4.85-4.95%之间。

优先股-花开两朵另一支

银行永续债的兄弟品种-优先股,上半年也有踏实的推进。股份制、国有大行在2014、2015年间刊行的优先股即将进入赎回期。此时续发,一方面旨在降低成本,5年前部门大行接纳固定利率刊行优先股,刊行利率较高,火急需要利率重置;另一方面可以或许使投资者在赎回期实现本金回流。这是亲近投资者和机构接洽的一种摆设。

二级本钱债-放量刊行

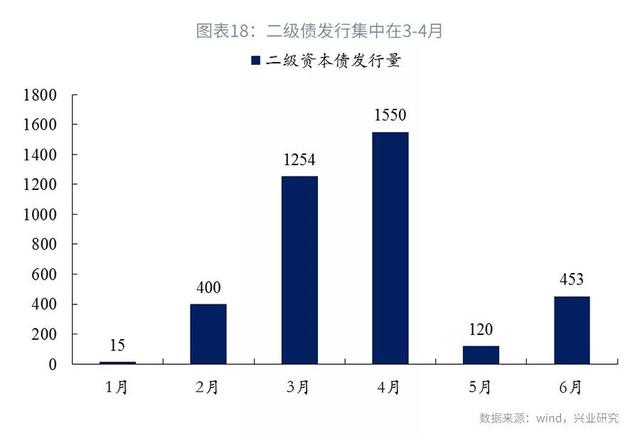

上半年,银行二级本钱债刊行量到达3792亿,靠近2018年整年的程度。分季度看,1季度刊行1669亿,2季度刊行2123亿。分月份看,刊行量首要集中在3、4月份,首要由国股大行动员。

二级债刊行效率高,增补速率快,近阶段刊行成本低,这是上半年二级债刊行放量的首要缘故原由。

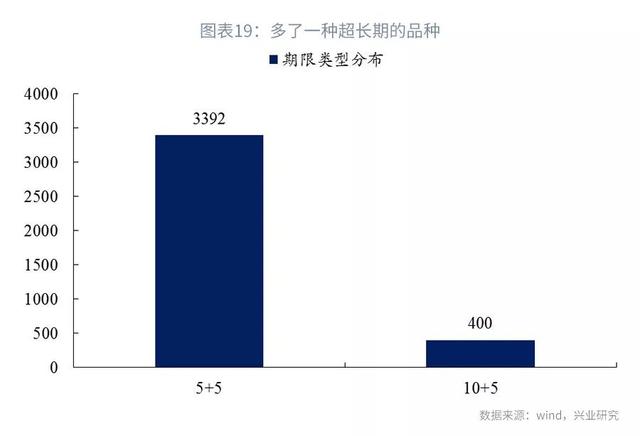

刊行范围大增,刊行品种也有新的转变。二级本钱债市场迎来了一个久违的品种,10+5限期的超持久品种。3-4月间国有大行总计刊行了400亿。

在之前的专题[1]傍边,我们曾经先容过,从前的次级债和二级本钱债是有15年期,10+5如许的持久限品种的。个中,2013年从前刊行的次级债刊行了40笔,金额共计6761亿;而2013年之后,切合巴塞尔协议要求的二级本钱债就只有建行在2014年刊行过一笔,金额200亿。

本年,10+5的二级本钱债重出江湖有两个紧张的配景:

起首,今朝的利率程度在汗青的低位;这使得银行有动力借助今朝的市场情况来刊行更持久限的品种。

其次,保险公司本年进入了二级本钱债市场,保险公司对持久限品种存在较强的设置需求。

从限期上来看,10+5相较于5+5,赎回期更延后,刊行银行可以或许多享受5年的本钱全额计入,也可以或许适度降低5年后续作的压力,削减续作的摩擦。

而从几单10+5的近期估值程度来看,二级要比一级的票面要略高10-15BP阁下。投资者可能短期要蒙受一些估值浮亏的压力。而假如将10+5这种超长二级债与永续债对比,我们可以发明两者在票面上很靠近,但二级估值差异比力10BP。

而在个体银行风险事务发作之后,投资者对二级本钱债的存眷明明增长,对该类东西是否有可能触及减记从而遭受投资丧失,更是尤为存眷。

从理论上来讲,二级本钱债的清偿顺序在存款、同业欠债、金融债之后。存款都存在丧失的可能,清偿顺序靠后的本钱债举行减记操作顺理成章。但在现实操作中,我们该当看到,银行的二级债持有人每每都是银行等金融机构。对包商二级债举行减记,也将对持有银行的本钱造成损伤,并激发体系性风险的担心。详细的减记可能是一个博弈的历程。

从上半年二级债的刊行利率程度来看,整体处于低位震荡态势。这一点即便在风险事务产生之后,也不测地获得了延续。这种征象,应该也和今朝市况下二级债的减记摆设尚有机动性不无关系。