司库计谋谈第104期:上半年银行本钱增补回首与瞻望(3)

起首,1季度以来银行资产增速较快耗损了前期储蓄的本钱资源,金融资产分类新规年内要求调解到位,对利润天生有差别水平的负面影响。而跟着各家理财子公司获批开业,资管新规达标限期临近,表外资管营业对本钱耗损连续存在。

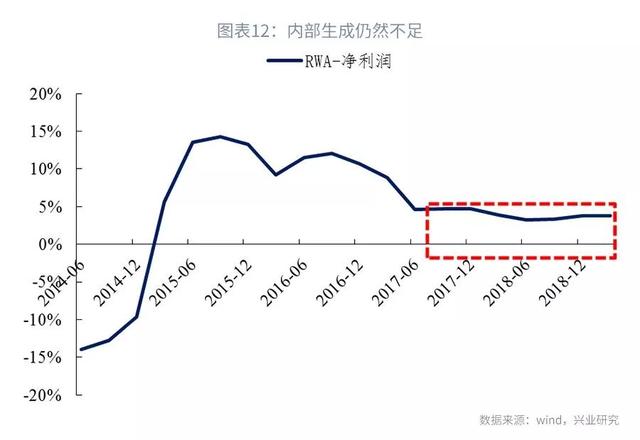

其次,今朝看银行风险资产增速仍旧明明快于净利润的天生,差距仍靠近4个百分点。为了维持须要的营业成长仍旧需要外部的本钱连续的增补。

别的,银行资产欠债布局的深入调解还在连续,个体银行风险事务产生之后,同业营业这一低本钱耗用形态将来走向存疑,信贷等高风险权重的资产占比可能连续晋升。假如思量缩表,资产布局将进一步“变重”,本钱权重可能再度上行,形成资产范围降落但本钱耗用上升的怪征象。

接下来,我们再来周全回首上半年银行增补本钱的进展。

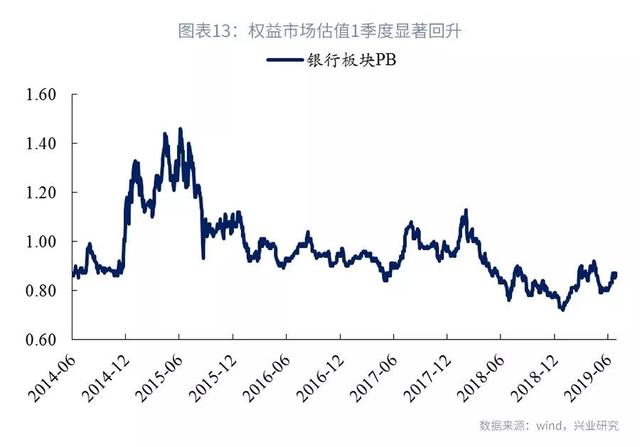

焦点本钱方面,1季度权益市场走暖,估值周全晋升,部门机组成功地实现所有可转债转股,完成了焦点本钱的增补。

客岁下半年,银行股估值只有0.7-0.8倍,彼时市场上呈现了刊行出格国债(处所债)注资、动用外汇储蓄注资、修法破净亦可再融资等各类接头。不丢脸出,这些手段是在危急状态下才思量动用的极度手段。任何一种手段的使用都不行制止带有副感化。刊行出格国债(处所债)注资会增长当局债务程度,而外储资源贵重,等闲也不该使用。修法事涉重大,短期也未必可以或许成行。

本年上半年的鲜活案例告诉我们,权益市场估值晋升这条路阻力最小,效果最好,可以或许实现包括投资者、刊行机构、羁系层等各好处相干方的多赢。

上市银行股权估值的有用晋升,也有助于抬升非上市银行的估值,有利于宽大非上市银行增资扩股,夯实本钱的基本。

永续债 – 从首单到推广

其他一级本钱方面,上半年最大的亮点毫无疑问是银行永续债。春节前首单落地,5月-6月,股份行也是连续不断完成了永续债的刊行。

春节前大行首单落地,意味着银行永续债这一创新东西从理论和政策推演层面进入了实操层面。这对于缓解宽信用傍边“缺本钱”这一停滞有着深刻的意义。

首单发出之际,我们推出了《贸易银行永续债投资手册》,为宽大金融机构投资者提供投资参考。

全市场第一单刊行之后,羁系在账务处置惩罚、税务处置惩罚、保险资金风险权重计量、永续债估值等技能细节方面举行了完美和优化,为这一创新本钱东西行稳致远夯实了基础。

股份制首单落地之际,我们又推出了《贸易银行永续债刊行手册》,在该手册中,我们回覆了以下问题:后续哪些银行更可能会刊行永续,这些银行在资负布局、本钱富足程度等方面有奈何的特性。

对于国股大行而言,我们需要存眷的是永续债的流动性风险和利率风险,这里重温一个赎回的案例。

本年2月13日,西班牙桑坦德银行对3月12日进入首个赎回期的15亿永续债,选择不举行赎回。按照该永续债条款,进入第二个5年,该笔永续债将仍旧根据5年期交换利率+5.41%举行订价;而若该银行焦点一级本钱富足率降至5.125%以下时,该笔永续将触发转股。

该笔永续没有如惯常操作那样执行赎回,而是选择继续存续,给投资者带来了流动性风险和市场风险。从现实代价的变更来看,该笔永续代价短暂小幅下跌后,慢慢恢复平稳。

该笔永续的不赎回,一方面可能来自于,债券存续可以使其融资成本更可控;另一方面相较于赎回再续发新债,债券存续摩擦更小。

对于海内的银行和投资者而言,这一不赎回的案例赐与我们如下启迪:永续在国际上究竟也是一个新品种,实在际限期可能未必如我们所想象的那样,可以随意的定为5年。对于永续的限期需要有越发深刻的熟悉。