司库计谋谈第104期:上半年银行本钱增补回首与瞻望

2019年上半年银行的本钱增补情况,相较过往有了明明的改善。每个层级的本钱增补都有踏实的推进。

焦点一级方面,一季度权益市场亮眼的体现告诉各人,市场转暖,估值晋升,借以鞭策可转债转股,这才是阻力最小的偏向。部门市值体现优异的机构也乐成实现了增补焦点本钱的方针。

其他一级方面,羁系层强力鞭策的银行永续债终于落地着花,并不停结出果实。年头第一单实现了创新东西零的冲破。首单之后,连续举行技能攻关。5-6月间,股份制连续不断刊行,永续已成为银行增补本钱的一柄利器。别的,传统品种优先股上半年也有落地。

二级方面,二级本钱债作为成熟品种稳步推进,刊行量保持在较高程度。3-4月间,大行还当令从头推出10+5的持久限二级债,进一步富厚了市场品种。

5月下旬的风险事务将对银行本钱增补带来深远的影响,下半年银行在本钱增补方面也会呈现不行逆的新转变,这详细表现在:

对于国股和大型城农商,将来将以固定收益型本钱东西为主,权益型本钱作为辅助。这些头部机构天资更好,本钱富足率程度更高,触发减记等条款难度更大,投资宁静性更佳。

而对于中小银行而言,景象则相反,将来可能需要权益型本钱先行进入做足宁静垫,固定收益型本钱东西才可能跟上(纵然此刻乐意进入,所需要的赔偿程度也会明明提高)。这些中小机构天资相对单薄,本钱厚度相对有限,极度环境下触发减记条款的概率可能大大增长,对于寻求不变宁静收益的投资者而言恐难以接管。需要有高风险偏好的机构先行进入。

流动性提醒及操作计谋

下周公然市场到期2200亿,而当局债净刊行578亿,范围有限。本周后半周质押式回购成交量已经逼近4万亿,或已靠近可容忍上限,14D以内利率将有所反弹,但水平并不剧烈。大型银行和中小银行欠债布局异化加剧,大行欠债布局不停优化,接收9M以上限期 NCD的火急性有所降落。核心或转向降成本,限期向3M以内转移。

市场回首

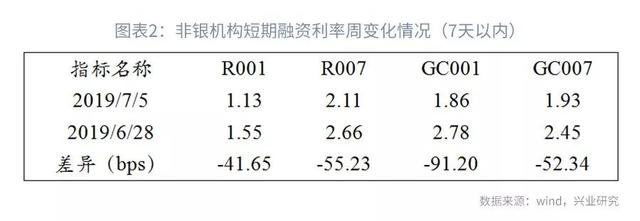

本周资金面整体保持宽松,个体事情日市场回购成交量迫近4万亿的范围,周五呈现了边际收紧的迹象。央行判断银行系统流动性总量处于较高程度,可以或许接收逆回购到期、缴存筹办金和当局债刊行等因素影响,当周没有举行任何操作。利率方面,隔夜持续3个生意业务日加权在1%以下,周五呈现反弹。

同业存单刊行方面,本周刊行量小幅改善,环比上周增长220亿,全市场余额较上周增长1031亿,今朝余额10.04万亿。本周刊行限期首要是1Y,该限期刊行的主力是国股,低位接收持久限欠债是首要思量。

本周,NCD市场没有浮息品种成交。

利率债市场

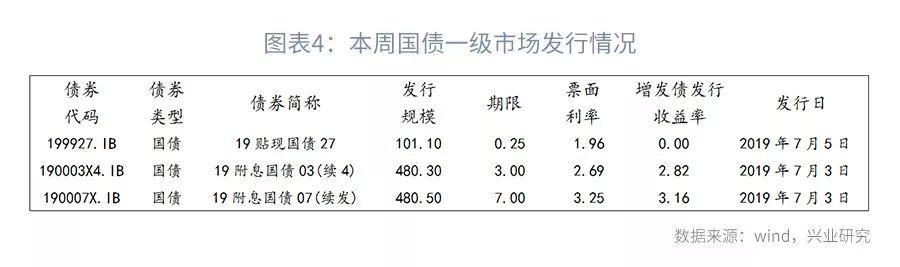

国债方面,本周银行间一级市场刊行1060亿,3M贴现,3Y、7Y各1笔。

二级市场,本周收益率全线下行,下行幅度在4-6BP之间。本周10-1限期利差小幅回落,今朝程度在56BP。

国开债方面,收益率整体下行,1Y反弹1BP,本周10年期的隐含税率转变不大,今朝程度仍在11.2%。