王剑:不必夸大银行接管案的市场冲击(3)

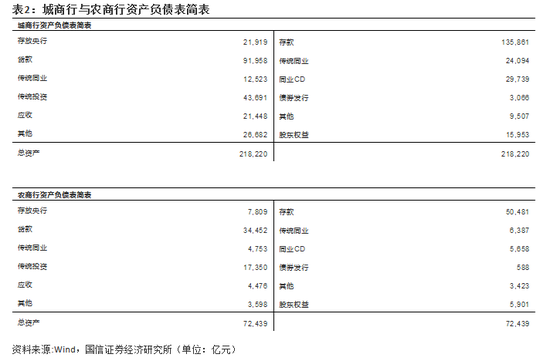

表1中是全部城商行,但我们有把握相信,城商行里的龙头银行,不太可能受到冲击,尤其是总资产规模超过1万亿元的6家大型地方国有城商行,它们的总规模达到10万亿元左右。剔除它们后,剩下的城商行总规模是21.8万亿元,里面也有很多是稳健的,当然也有风险较高的,我们自然没有办法对每一家银行逐一识别,因此先将剩下的统一估算。农商行这边也做同样的处理,剔除了规模5000亿元以上的4家大型地方国有农商行,剩下的农商行总规模7.2万亿元。

然后,我们再把“债券发行”科目中的同业CD单列,债券发行中剩下的部分主要是金融债、次级债等长期债券品种,和此次流动性冲击关系较弱(除非哪家比较倒霉的银行刚好这两天在发债券)。

经过上述处理后,呈现的样本城商行、农商行资产负债表为:

然后,我们重点关注可能受冲击的同业负债(传统同业负债外加同业CD)规模。城商行这边是5.4万亿元,农商行是1.2万亿元,两者合计6.6万亿元左右。此外,样本之外的小银行可能还有一些同业负债,因此全行业小银行同业负债量会更高。我们预计大部分六大行、国股行、龙头城农商行的同业负债没有什么问题,因此忽略。

事态的后续发展,自然是这6.6万亿元的同业负债逐渐压降。与之对应的,在假设其他负债科目不发生重大变化的情况下,那么投资业务也会同规模压降。前文已述,投资标的以债券为主(投资于资管产品的,底层也是以债券为主),那么债券市场会承压。

其中,表内投资是以利率债居多,信用债比例相对小,因此,上述收缩体现到社融数据上的,也将更小(利率债不体现社融),人行完全可以通过鼓励信贷投放等方式,弥补这一块社融缺口。

银行表内投资业务不包括股票,因此对股市几基本没有直接影响,只有情绪面的影响。

但还需关注一些其他因素

此外,还需要考虑其他一些因素:

(1)重点关注压降的速度与幅度。这些同业负债的压降已无悬念,但如果断崖式压降,那么毫无疑问,没有一个金融体系能够承受。因此,关键是速度与幅度。人行近期屡屡安抚市场,本质上也是希望让这个压降过程相对有序。剔除10家龙头后的样本城商行、农商行的同业负债总规模是6.6万亿元,全行业则更高,当然不可能压得一分钱不剩。我们预计近几个月可能是压降最厉害的,需重点关注,然后冲击会慢慢缓和。据估计,6月、7月到期的小银行(统计范围是剔除10家龙头后的全部城商行、农商行,因此与上文略有不同)同业CD金额约6400亿元、3200亿元,假设只能续发一半(这是近期同业CD发行的成功率经验值),即缩量一半,同业CD之外的其他同业负债也会有所缩量,那么同业负债压降规模也在4000亿元、2000亿元左右,意味着有这么多规模的债券等资产需要抛售。度过了最痛苦的近1-2个月之后,压降速度会放缓,整个市场会逐步趋于平稳。

(2)其他投资者将承接一部分抛售的资产。金钱不眠,原本购买这些小银行同业负债的资金,有可能会去改做其他投资,部分资金肯定会回流至市场,承接了小银行抛售的资产。只是小银行不再从中赚取利差,资金链条得到拆解。由于小银行持有的债券也以利率债为主,如果抛售导致它们收益率上升,相信市场上还是会有比较强的买盘的。因此,并不是说投资压降的部分全部都是灾难,6-7月实际冲击市场的资产抛压可能要小于上一段估算的4000亿元、2000亿元。

(3)人行随时履行“最后贷款人”职责。万一真的事态严重,部分中小银行同业负债没能续上,资产又难以处理,导致流动性断裂,那么人行也会为其提供流动性支持,或者指示其他大中型银行去提供支持。因此,这是一项兜底措施。

综上,我们认为,此次接管案对市场肯定造成冲击,但不必过分夸大。

投资建议(略)

我们认为,近期市场上过分夸大了接管案对金融市场和中小银行经营的冲击,部分中小银行股价出现非理性波动,而A股上市的中小银行基本上全是业内的佼佼者,不必过分担忧。