王剑:不必夸大银行接管案的市场冲击(2)

当然,短期内我们首先关注的是一次性冲击。为此,我们需要从银行业——尤其是中小银行——的资产负债表出发,尽可能详细地推演这一次性冲击的影响大小。

首先,为有效体现大中小银行的分化,我们收集了发布有2018年年报数据的214家银行,将它们按类型,分为六大国有商业银行、全国性股份制商业银行、城市商业银行、农村金融机构(包含农村商业银行、农村合作银行、农村合作信用社)四大类(分别简称为六大行、国股行、城商行、农商行),我们把后两类统称为“小银行”,是本报告重点关注的对象。

这214家银行中,六大行已全收录,国股行11家(全国共12家,欠1家年报),城商行102家(全国共133家),农商行95家。据统计,这214家样本银行的总资产204万亿元,占整个银行业总资产比例约76%,已足以代表行业整体情况。

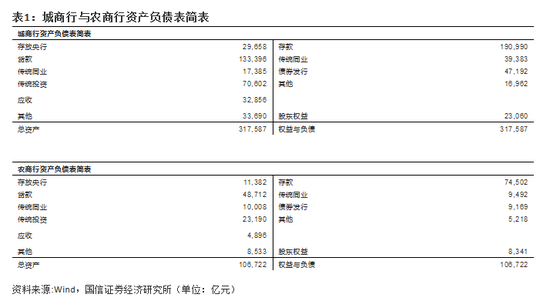

然后,我们先呈现出样本城商行、农商行合并后的资产负债表:

我们后续的分析将从上述资产负债表数据展开,有以下几点重要发现:

小银行存款基本满足贷款、非标需要

从表中,我们可以发现,城商行、农商行的存贷比分别为70%、65%(注意,此处存贷比的算法简化为“存款/贷款”,但监管部门考核存贷款时,会有一些扣除项,因此监管值与简单算法略有差异),远低于75%的监管关注值,75%也是全部214家样本银行(以下简称“全样本”)的合计均值。

城商行、农商行存贷比较低,主要是由于过去它们的合意信贷额度受到人行的严格管控,即使自身的流动性、资本都允许有放贷款的空间,也无法发放更多贷款(部分欠发达地区的农商行,则是因为当地经济不够活跃,信贷需求太弱)。

在此情况下,为进一步满足客户的融资需求,部分银行开始采用非标的形式为客户提供融资。为此,我们把“应收款项投资”也计入存贷比的分子,得到“实际存贷比”[(贷款+应收)/存款],城商行、农商行分别为87%、72%(全样本79%)。这一“实际存贷比”是把表内非标(主要体现在应收款项投资科目中)视为贷款,因此也参加存贷比计算。

从上述结果可知,农商行通过存款获取的资金,已足够支撑贷款、非标业务的投放,再考虑到有8-10%左右的存款资金要交法定存款准备金,交完之后依然还有资金富余。城商行也足够,但是“实际存贷比”有点高,如果再加上还需要留下超过10%的法定存款准备金,则勉强实现依赖存款来放款,但可能经常需要同业负债调剂流动性。

这一点分析,我们主要是为了说明城商行、农商行的存款基本足以支撑贷款、非标业务,不需要通过同业负债去支撑贷款、非标业务。而前文已述,此次接管案主要冲击的是中小银行的同业负债。因此,只要中小银行存款基本稳定,不受此次接管案冲击,那么我们自然也有把握相信,这些中小银行的贷款、非标业务也大致不会受到影响。

同业负债主要支撑投资业务

既然存款资金是足以支持贷款、非标业务的,那么很显然,小银行获取同业负债,主要是为了其他功能,而不是用来放贷款。其他功能包括:日常调剂资金余缺、其他投资业务。其他投资包括债券投资、资管产品(委外专户、基金、同业理财等)投资。可见,这本质上是一种通过额外加杠杆来获取套利的行为,以较低利率向同业融入资金,然后用于其他投资,赚取利差。实践中看,这利差其实较为微薄,但是较为稳定,因此中小银行乐于通过这种同业业务扩张来扩大盈利。而很多小银行过去能够实现“以较低利率”同业负债,一大主因还是过去的“银行信用幻觉”。

这类业务在过去的严监管中受到监管层高度关注,也受到了一定的遏制。此次接管案的主要冲击,也在于这类业务。银行的刚性兑付被打破了之后,很多小银行的同业负债融资成本会上升,或融资难度加大,那么自然很难再继续维持这种套利操作,预计这块业务将会进一步压缩。

正如前文所言,这些投资主要是投资于债券和资管产品,资管产品的底层也是以债券为主。并且从经验上看,这些债券中又是以利率债居多。那么,这些同业业务的收缩,主要会对债券市场形成压力。

量化测算影响规模

紧接着,我们还要大致测算这类业务的规模,以便尽可能准确预估冲击的大小。

首先估计小银行的同业负债规模