戴志锋:从包商银行看金融监管 箱体中找平衡点(3)

5月以来,我们一直强调防御,银行股具有防御性。外部环境不确定性,给经济带来不确定性;银行的核心投资逻辑是宏观经济,尤其是中长期的宏观经济。银行板块具有防御性,近期我们还是推荐偏防御的优质银行组合:工行、建行、农行、招行、宁波等。

附:刚兑打破对银行体系的直接影响跟踪

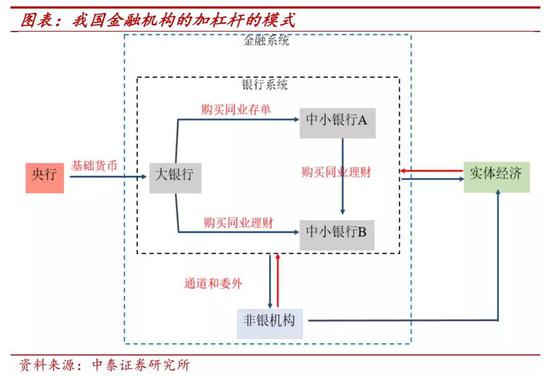

包商银行打破刚兑对金融市场造成一定流动性恐慌,从银行的负债端开始传导:中小银行的同业负债面临规模吸取与资金成本上行的压力,传导链条由同业存单=》同业负债=》发债、包括永续债、二级资本等,二者受偿顺序在普通债券之后,从而影响银行的资本补充能力。为解决流动性风险,银行或选择抛售流动性较好的资产,包括同业资产、交易型债券,若流动性风险扩大为信用风险,对银行的信贷等资产质量或造成一定压力。

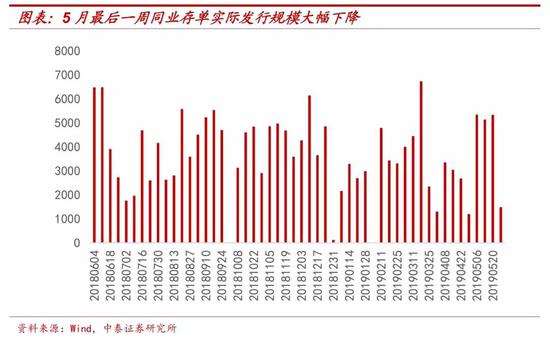

对同业存单影响的跟踪:1、同业存单单周发行规模大幅减少。5月最后一周同业存单发行规模仅为1491亿元,较前3周的单周5000多亿规模下降较多,但存单在月初、月末间一般发行量不大,因此我们进一步观察计划发行/实际发行指标情况。

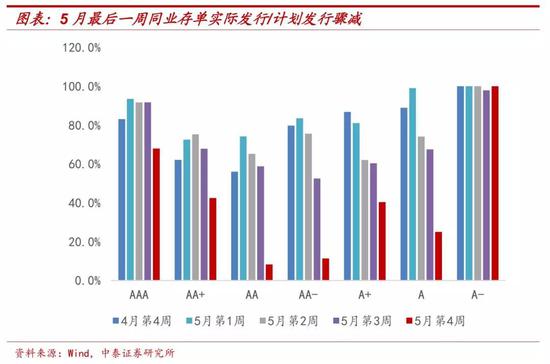

2、同业存单单周实际发行比上计划发行量骤减,信用评级较低的银行面临同业资金募集困难。降幅最大的是评级在AA与AA-间的存单,其次为A评级的存单,5月最后一周发行率较上周降幅达86%、78%、63%。

3、信用利差拉大,中小银行发行存单资金成本上升。3A与2A评级的6M同业存单到期收益率利差走阔将近40bp,信用风险分化,而上一轮的走阔正是金融严监管的时候,二者利差在18年中达到最高值,随着监管转向,二者利差缩小。

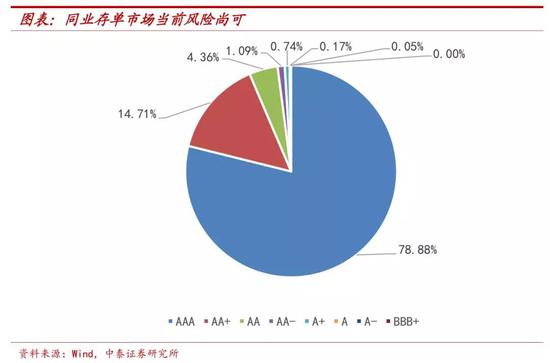

4、存单市场当前风险尚可,高评级机构是市场主要融资方。3A评级机构发行的同业存单余额占比79%,2A及以下评级机构发行的同业存单余额仅占比6.4%,高评级机构是市场的主要融资方,存单市场当前的风险预计不大。