台湾零售观察:是谁颠覆了屈臣氏和家乐福?

中国台湾面积仅3.6万平方公里,却有10478家连锁便利店,便利店全方位包围消费者的生活服务需求。竞争激烈的零售行业,在电商冲击下,实体渠道仍是主流。

近些年,台湾本土零售企业逆袭外资巨头,头部玩家的市场集中度进一步提升。他们是如何逆袭成功?他们的门店体验如何差异化?为了回答上述问题,58产业基金于过年期间到台湾走访三家零售企业,总结如下观察笔记,带读者一睹他们如何玩转实体零售。

行研内容目录:

分析|台湾零售市场 - 为何具有借鉴意义?

笔记|案例一:颠覆自己的统一超商

笔记|案例二:逆袭屈臣氏的宝雅

笔记 | 案例三:颠覆家乐福的全联

观点|零售关键点:货、场、基本功

总结|下一代的社区零售

一 分析 | 台湾零售市场

1、台湾零售业市场规模

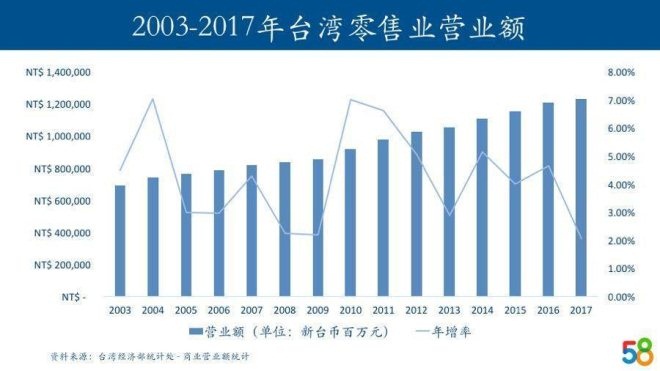

素有“经济晴雨表”之称的零售业,反应每一个时代的经济环境。台湾当前总体经济环境趋于平稳,2018年经济成长率为2.64%,年增长率为1.13%,2018年消费者物价指数(CPI)为101.98,年增长率为1.43%。前述两项指标结合来看,近似于台湾零售业变化趋势。2018年台湾整体零售业营业额约为9212亿人民币(4兆1451亿新台币),年增长率为1.2%。

零售业以“综合商品零售”为主,其次是汽机车等等。综合商品零售业按渠道类型分为:百货公司、便利商店、超级市场、量贩店、其他综合商店。有意思的是,近年来在电商冲击的情况下,线下零售渠道发生了变化:

百货公司:2017年百货公司营业额为3346亿新台币,从2000年9.1%的年增长率,在2017年下降到0.44%。百货公司因客单价高,在综合商品零售业营业额贡献仍然最大(占比27%),但是受到电商冲击也最大

便利商店:2017年便利商店营业额为3173亿新台币,从2000年9.7%的年增长率,在2017年下降到2.8%。便利商店虽客单价低,却在综合商品零售业营业额贡献仍与第一名的百货公司不相上下,占比达26%。然而,台湾便利商店密度已达全球第二(每2211人拥有一家便利商店),增长幅度有限

超级市场:2017年超级市场营业额为2096亿新台币,从2000年0.3%的年增长率,在2017年上升到6.2%。过去超级市场受到量贩店、便利商店冲击巨大,而全联超市的逆袭是超市营业额增长最主要的驱动力

量贩店:2017年超级市场营业额为1971亿新台币,从2000年17.4%的年增长率,在2017年下降到3%。过去外资品牌量贩店在台湾独领风骚,如法国品牌家乐福、美国品牌Costco等。不过,现在核心城市都已布点完毕,成长趋缓

2、台湾零售业演变史

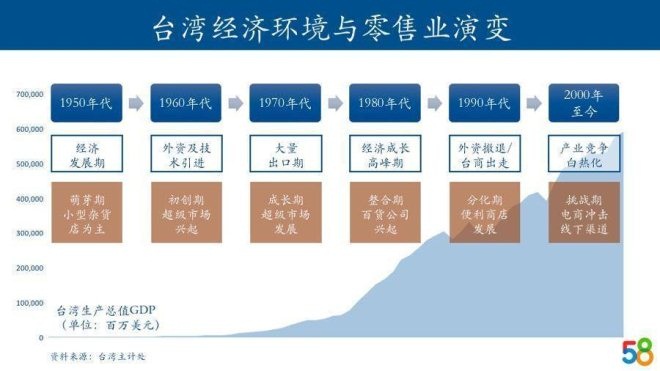

零售业反映每一个时代的消费偏好,亦和经济发展密不可分。台湾经济历经起步、高速成长到现今停滞成长,零售业也历经朝代更替,从超市兴起、百货公司独领风骚、再到渠道类型分化发展。

1950年代——经济发展期:台湾生产总值GDP为15.82亿美元。产业以农业、农产品加工业为主。零售业处于原始阶段,尚未出现连锁商店,以小型社区杂货店为主

1960年代——出口导向期:台湾生产总值GDP为59.42亿美元。台湾设立加工出口区,引进外资和技术,产业以轻工业为主,大力发展劳力密集产业。零售业处于初创期,以传统市场、杂货店、五金行和服装店为主,超级市场应运兴起

1970年代——大量出口期:台湾生产总值GDP为164.59亿美元。彼时从纺织业、成衣业转型为重化工业、电子业、家用电器业。零售业处于成长期,超级市场快速发展,如1978年18家三爱超市同时在台北开幕,为台湾第一个连锁超市体系

1980年代——经济腾飞期:台湾生产总值GDP为782.17亿美元。彼时推行产业升级,台湾成立新竹科学工业园区,积极发展机械、半导体等策略性工业。零售业处于整合期,渠道业态多样并存,精品专卖店、连锁超级市场、外食连锁店蓬勃发展。同时,百货公司兴起,1987年在台北市开幕的太平洋SOGO百货,成为外商投资台湾百货的重要指标,紧接着新光三越、大立伊势丹、大叶高岛屋等陆续开业