洋气又健康的椰子水,在中国为何就是流行不起(2)

钱砸下去的效果明显。2015 年,Vita Coco宣布在中国市场的销售额达到1亿元。此后并未公布销售数据,今年5月,华彬集团向界面新闻披露,Vita Coco上市后,在椰子水品类市场占有率持续维持在68%-75%之高位,销售也取得年均20%以上的复合增长率。

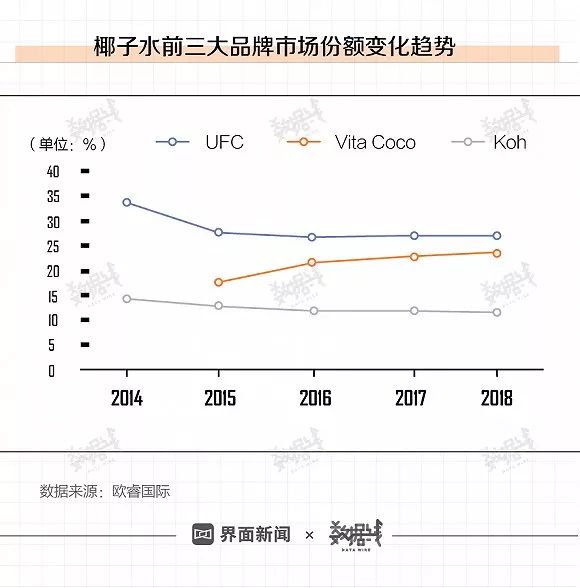

欧睿国际的数据显示,Vita Coco的市场占有率从2015年的17.6%增长至2018年的,增长速度超过了UFC和Koh。

在红牛母公司之前,可口可乐也看到了这一市场的潜在前景。其早于2012年就收购了全球第二大椰子水品牌Zico椰子水,却一直到2015年将Zico椰子水上线至天猫旗舰店,通过电商渠道试水。此后,Zico也铺货至一二线城市的超市渠道。

还有超市将椰子水纳入自有品牌选品范围。山姆自有品牌Member’s Mark去年(2018)开始推出椰子水——由泰国原装进口的1L包装规格,与市场上同类商品相比,具有超过20%的价格优势。山姆向界面新闻称,“基于未来良好的增长趋势,山姆希望在2019年将MM椰子水列为重点商品之一。”

根据金正锋此前调研结果,椰子水的销售集中在电商、大卖场和特渠(比如电影院、餐厅),购买者以大中城市的年轻人为主,另一波主力则是有小孩的家庭,购买原因是“天然”“健康”“好喝”。

“但消费者是很现实的,市场难点主要是价格,10元一小瓶不是饮料的主力价格带,超过5元的水饮销量都像过山车急剧下滑。”金正锋说。

即便在概念好、有市场、巨头努力推进的背景下,椰子水的市场表现却没有如大家所料,成为人手一瓶的爆款——如同奶茶那样。金正锋没有选择椰子水品类进口,原因之一是他认为消费者缺乏对产品的教育,或者还欠缺椰子水的消费习惯,所以椰子水品类的市场只能是缓缓增长,而且不太容易出现爆款。

Vita Coco 在给界面新闻的回复也提到了这一点,从消费者认知层面来讲,目前整个椰子水市场确实还需要认知度的持续培育。但他们看好这一市场仍然基于“消费者对于椰子水的认知、认可度已在不断提高”的前提,“中期来说它不一定是超级大单品,但在细分市场当中,我们非常有信心把它打造成小而美的趋势性产品。”

而椰子水大多为进口产品,成本高还容易面临“临期风险”,如果进口代理商不卖力推广,在超市终端只能是粗放发展。

按照超市的收货标准,进口产品在距离保质期还有二分之一的时间时,已经具有临期的压力。此时如果周转不快时,就要通过促销、搭售等方式加快周转,如果到临期2个月,大多数超市就会通过降价一半甚至更多的方式加速出清。这对于成本较高的椰子水而言基本是亏损的。

“即便是Zico这样可口公司旗下的产品,目前也基本处于自生自灭状态。”金正锋称,大公司的新品除非资源多且增长明显,否则很容易被边缘化,因为时间精力投入产出的销量太不成比例。

界面新闻观察到北京家乐福的椰子水货架上,Zico被放置在最顶一排货架,且只有2个单品的位置,而Vita Coco、kara、等竞争对手品牌的位置则更方便让消费者随手拿走。

更何况,椰子水的可替代性产品并不少。上述超市员工透露,椰子水“销量主要来源厂家推广,没有推广的话,消费者很容易去买茶饮,一些价格在5元左右的无糖茶饮料很容易让顾客放下手中的椰子水”。

上海消费者刘飒最近开始更多地买气泡水了,“巴黎水开始出口味的气泡水了,完全无糖的,比椰子水还健康。”

而爆款,也许是植物蛋白饮料中的其他类别。

植物蛋白饮料确实是机构预测的下一个潜力型饮品,但这一品类分支之一的豆奶类产品更占优势,快消品大公司也多数选择从豆类饮品入手,例如伊利的植选豆乳、达利园的豆本豆都是已经参与进市场并产生行业影响的大品类。

上述超市员工告诉界面新闻,在他所在的4000多平方米的超市系统,植物蛋白饮料的SKU数就有34个,如果在欧尚那样的大卖场,这一数目可能近百个,包括豆奶、椰汁、杏仁露等产品。

在金正锋看来,豆奶迅速成长的原因在于配方可以调整且成本可控,此外对消费者的教育更容易,豆奶整体市场体量比椰子水容量和增长都乐观很多。

(应采访对象要求,金正锋、刘飒为化名。)

未经授权,严禁转载