鲁政委:央行的利率“舒适区”(2)

TMLF创设的目的主要是为银行定向提供中长期流动性,加大对小微企业、民营企业的金融支持力度。那么,TMLF对银行间流动性以及降低民营企业融资成本方面的影响如何呢?

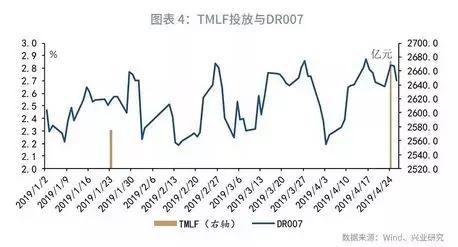

在流动性投放方面,2019年第一季度和第二季度TMLF的两次操作时点都恰逢逆回购到期量较大:1月23日,TMLF投放2575亿元,当日逆回购到期3500亿元;4月24日TMLF投放2674亿元,当日逆回购到期1600亿元。总体而言,两次TMLF的操作均起到了投放中长期流动性对冲短期流动性到期的作用,1月份TMLF操作当日实现的净回笼,投放后DR007小幅上行,4月份实现了净投放,投放后DR007有所回落。

在降低企业融资成本方面,我们发表于2018年11月25日的报告《降息的四种方式 ——货币市场与流动性周度观察2018年第29期》曾介绍,英格兰银行于2012年中推出了贷款再融资计划(FLS),通过融资额度和融资成本两个角度激励其参与者对实体经济融资,采用差异化利率支持实体经济融资。英国的经验表明,在2012年中FLS实施后居民部门与企业部门的信用利差显著下降。在2014年2月FLS向中小企业倾斜后,中小企业贷款也在2015年由负转正。

数据显示,在央行创设TMLF工具之后,企业债信用利差和民企信用利差都出现了明显的下降。WIND民营企业信用利差从2018年12月19日的343bp下降至目前的315bp,下降幅度近30bp。此外,在国新办政策吹风会上,银保监会副主席祝树民透露, 2019年第一季度新发放的普惠型小微企业贷款利率为6.87%,比2018年全年该项利率(7.39%)低0.52个百分点。

由此可见,TMLF的创设及应用对于降低小微、民营企业融资成本,缓解企业融资难融资贵的问题起到了积极的作用。

此外,我们注意到,孙国峰在国新办吹风会上指出:“因为TMLF操作是根据银行对小微和民营企业贷款的增量和需求情况综合确定的,搜集银行每个季度对小微企业、民营企业贷款的数据需要一定时间,所以基本上都是在季后首月第四周进行操作,其实是有规律的。”TMLF操作时间的确定有助于稳定市场预期,防止市场过度解读造成的利率波动。

关于当前货币市场利率运行在央行合意区间的另一个解释在于,如果要实现良性去杠杆,需要将利率稳定在一个合理的区间。

我们宏观团队发表于2019年4月9日的报告《杠杆率越高,利率就越低吗——兼论良性去杠杆的约束》指出,如果要实现良性的去杠杆,需要满足一个条件,即利息负担不能超过产出增速,在宏观杠杆D为1的简化假设下,就是利息率i不能超过名义GDP增速。这种思想的一般化则是:利息负担(i*D)≤名义GDP增速。

给定某个杠杆水平D和实际GDP,要达到良性去杠杆,可以通过一是压低利率,二是拉高名义GDP增速(短期内提高劳动生产率比较困难,最简单的办法是拉高通胀)的方式来实现。但是,一方面,对利率的压低是有限度的,若要压低利率,则意味着要压低通胀预期、压低债务增速或压低名义GDP增速,如果通过压低通胀(预期)或债务增速来压低利率,则同时会压低良性去杠杆条件等式的右边即名义GDP增速,极端情况下反而有可能滑入通货紧缩式的去杠杆之中,即恶性去杠杆;另一方面,拉高通胀的做法也是有限度的,拉高通胀虽然会拉高名义GDP增速,但过分抬高通胀也会通过通胀预期和名义GDP两个渠道逼高名义利率,增加利息负担,也导致良性去杠杆条件无法成立。因此,需要在控制利率和控制通胀之间取得平衡。

二、政策操作追踪

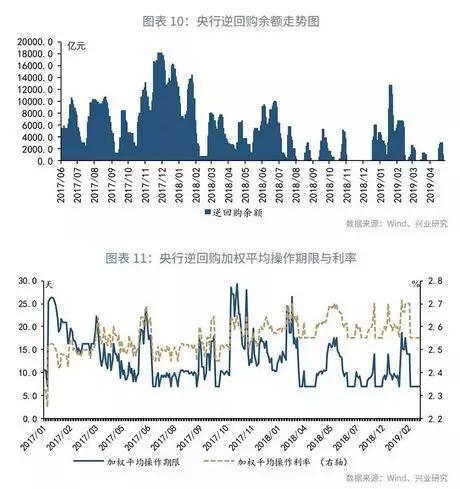

上周公开市场有3000亿元逆回购到期,央行开展2674亿元TMLF操作,公开市场实现净回笼326。截至上周末,逆回购余额降至0亿元。

上周央行公开市场净回笼326亿元(图表8);截至上周末,逆回购余额0亿元(图表10)。

三、货币市场表现