鲁政委:央行的利率“舒适区”

文/专栏作家 鲁政委 赵艳超

货币市场利率这种区间运行的状态或为货币政策“松紧适度”的基调下央行的利率“舒适区”。上周银行间流动性合理充裕,DR001、DR007利率涨跌不一。本周资金面有望保持平稳。月末临近,财政支出力度加大,资金面有望整体保持平稳。

一、核心观点综述

3月份以来,央行公开市场操作的微调、第一季度央行货币政策委员会例会精神以及4月份中央政治局会议精神均表明当前货币政策出现了边际上的调整。近期市场上也出现了关于货币政策是否转向的担忧。

4月24日,央行开展了今年以来的第二次TMLF操作。在4月25举办的国新办政策例行吹风会上,央行有关领导表示:“稳健货币政策总体上力度得当、松紧适度,原来并没有放松,现在也谈不上收紧。”

那么,“松紧适度”在货币市场利率的运行上是一种怎么样的表现?TMLF对银行间流动性又有怎样的影响?本文将对此进行分析。

央行副行长刘国强在国新办政策吹风会上建议,可以通过观察DR007来判断流动性的松紧情况。那么,要怎么从DR007的运行情况来理解当前货币政策的“松紧适度”呢?

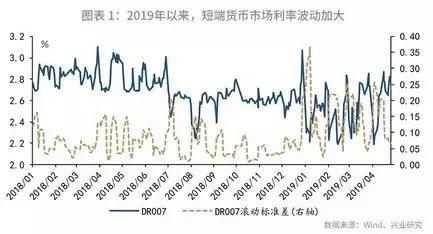

今年以来,货币市场利率一个比较直观的表现就是运行区间有所加大、波动性也加大。税期和月末时点,流动性紧张,货币市场利率上行明显,跨月之后,货币市场利率回落至政策利率下方。在这种波动较大的情况下,央行的公开市场操作的变化更引起市场的关注。

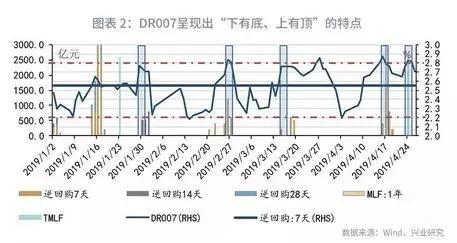

通过对货币市场利率走势与央行公开市场操作的进一步观察,我们发现,今年以来,DR007的运行情况基本上呈现出“下有底、上有顶”的特点:在流动性较为充裕、货币市场利率下行时,DR007基本上以2.20%形成支撑;而货币市场利率上行时,当DR007达到2.80%左右的位置时,央行大概率会通过逆回购等公开市场操作投放流动性,以控制利率的进一步上行。

换而言之,我们一定程度上可以将2.80%的利率水平理解成央行通过公开市场操作等方式对银行间流动性进行干预的“触发线”,当DR007上行至这一水平时,表明银行间流动性水位较低,则大概率会“触发”央行的公开市场操作。鉴于DR007与央行公开市场操作的这样一种关系,我们或可以认为,当前DR007这种“下有底、上有顶”的运行区间是央行对于货币市场利率、银行间流动性的合意区间。

如果我们以DR007来作为判断央行货币政策松紧的观测指标,央行公开市场操作的频率高与低、投放量的多与少都是根据银行间流动性是否“合理充裕”来决策的,而DR007运行情况则是流动性“合理充裕”与否的一个观测指标。若央行对货币市场利率存在合意区间,那么相对于操作频率和数量,央行公开市场操作的时点似乎更加重要。

更进一步,如果央行公开市场操作的“触发线”确实存在,则说明当前货币政策并未转向。反过来,如果央行货币政策并未转向,则当前货币市场利率的合意区间将会得以延续。

此外,从DR007月度中枢水平来看,2019年1月份以来,由于央行中长期流动性的释放,流动性较为充裕, DR007长时间运行在政策利率(央行7天逆回购操作利率)下方,1月、2月DR007月度中枢均低于政策利率。3月份以来,随着央行公开市场操作的微调,货币市场利率有所抬升,DR007月度中枢再度回到政策利率的上方。总体而言,货币市场利率中枢依然维持在政策利率附近波动。从这个角度来看,货币市场利率的边际回升,也表明货币政策出现边际调整,但并未转向。

4月份,央行采取“逆回购+缩量续作MLF”的方式对到期的MLF进行了对冲,MLF缩量续作是市场对货币政策转向产生担忧的一个重要原因。虽然MLF缩量续作,但是 2019年4月24日,央行开展了2019年第二季度定向中期借贷便利(TMLF)操作,操作金额根据有关金融机构2019年第一季度小微企业和民营企业贷款增量并结合其需求确定为2674亿元。TMLF对缩量续作MLF所产生的中长期流动性缺口形成了补充。