为什么判定全球已进入金融危机还为时尚早?——肺炎疫情影响评估(九)(3)

目前,为应对疫情冲击和国际金融市场动荡加剧引发的风险,以美联储为代表的各国央行迅速采取行动,通过降低融资成本、提供不限量流动性,在金融机构、企业、居民部门已构筑好“三道防火墙”,有力避免了三个主体短期内快速被动收缩资产负债表。

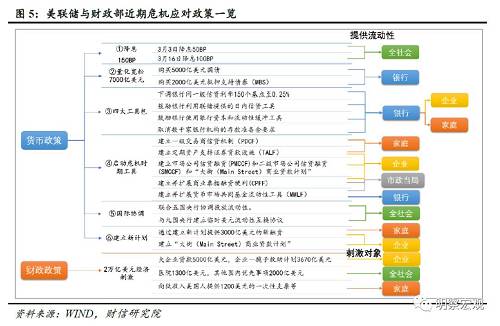

“第一道防火墙”经过多轮加固打在金融机构的前方。金融机构作为信用创造核心主体,是维护金融市场稳定、支持实体经济渡过难关的关键。美联储紧紧抓住这一要点,先后启动下述一揽子危机应对计划(见图5),不让金融机构的金融中介功能弱化或退出。

首先,超预期降息至0。美联储分别于3月3日和3月16日降息50、100BP,将联邦基金利率直接降至0-0.25%,以保证金融机构能够获得超低成本资金。其次,宣布启动约7000亿美元的量化宽松政策。美联储通过分别购买5000亿美元国债和2000亿美元抵押支持债券,以维持金融体系内部流动性充裕,支持关键市场功能。第三,动用四大工具包。包括下调银行间一级信贷利率、鼓励银行利用日内信贷工具、鼓励银行使用银行资本及流动性缓冲工具、取消千家银行机构的存款准备金要求,以增加金融机构流动性。第四,重启危机时期工具。如建立一级交易商信贷机制(PDCF)、建立并扩展货币市场共同基金流动性(MMLF)等,直接为金融机构注入流动性。

“第二道防火墙”稳稳地加在企业部门。新冠肺炎疫情导致各国经济短期“休克”,众多中小企业生产经营活动陷入严重困境。为了直接、有效挽救受疫情冲击最大的企业主体基本盘,减少其损失,缓解信贷收缩压力,确保疫情干扰消除后经济能得到快速修复,美联储不惜绕过金融机构,直接成为企业的“贷款人”,为其输送流动性(见图5)。

一方面,美联储重启危机时期工具,建立并扩展商业票据融资便利(CPFF),为商票发行方提供流动性;建立定期资产支持证券贷款设施(TALF),无条件向某些AAA评级的ABS持有人提供贷款。另一方面,美联储新设多个流动性工具支持中小企业融资,如新设用于发行新债券和贷款的一级市场公司信贷融资(PMCCF)和用于为未偿还公司债券提供流动性的二级市场公司信贷融资(SMCCF),同时宣布“大街(Main Street)商业贷款项目”以支持符合条件的中小型企业贷款。值得注意的是,因法律规定美联储不能直接向企业和家庭放贷,美联储将通过为特殊目的工具(SPV)提供资金,再从CPFF、TALF、PMCCF和SMCCF等向企业提供贷款,同时财政部将使用ESF对SPV进行股权投资。

“第三道防火墙”增给了居民部门。疫情冲击叠加股市剧烈调,居民收入与财富均面临较大损失,居民消费与偿债压力增加,对经济的损伤不言而喻。为此,美联储重启危机时期工具(见图5),设立商业票据融资便利(CPFF),通过展期合格发行人的到期商业票据债务来消除其无法偿还投资者的大部分风险;建立定期资产支持证券贷款设施(TALF),为居民消费贷提供流动性支持。

经过上述三层加固,再加上财政部2万亿美元的财政支持计划,短期内金融机构、企业、居民部门面临的流动性压力将大幅减轻,资产负债表收缩压力也将大幅减缓,强有力政策对冲下,金融市场发生危机的概率也大大降低。

四、确需防范疫情防控过长导致金融危机的发生

尽管短期内各国宏观决策部门为危机已筑好“三道防火墙”,但经济社会是一个动态循环系统,不能长时间停摆。如果海外疫情无法得到有效控制,引发经济“休克”时间过长,经济恢复难度或呈指数级增长,经济危机和金融危机发生的概率也会大增。

一方面,疫情防控过长,经济面临由衰退转向萧条的风险。目前美、欧疫情正处爆发期,根据中国当前所受损失来推演疫情对其他国家的影响,不难发现,二、三季度全球经济尤其是主要发达经济体出现负增长,陷入衰退的概率很大。若疫情防控时间进一步拉长,全球经济出现连续多个季度负增长,经济体系中“三低两高”即“低增长、低通胀、低利率、高杠杆、高风险”的特征或进一步被放大,潜在的经济矛盾与问题也易被激发和暴露出来,引发经济萧条和经济危机。