为什么判定全球已进入金融危机还为时尚早?——肺炎疫情影响评估(九)

文 伍超明宏观团队

伍超明(财信研究院副院长,财信证券首席经济学家)胡文艳 陈然

正文

2月下旬以来,境外新冠肺炎疫情加快扩散蔓延,国际金融市场大幅调整,市场对发生金融危机的担忧急剧升温。对于全球是否已经发生金融危机,市场看法不一。有认为全球已经发生金融危机的,也有判定尚未发生金融危机的。如3月22日央行领导称“目前来断定全球已经进入了金融危机还为时尚早”,并指出“国际金融危机通常有三个基本的特征:一是是否存在国际金融市场跨市场的、持续的恐慌性下跌。二是是否出现大量的金融机构,特别是系统重要性金融机构倒闭。三是看全球的实体经济运行是否受到了严重破坏”。

判断是否会发生金融危机,除了观察资本市场价格信号、恐慌情绪等指标外,如何理解引发危机背后的运行机制,可能更为关键和深刻。本文基于疫情公共卫生危机和金融危机性质有异,以及金融危机的本质是企业、家庭和金融机构资产负债表的被动快速收缩的理解,认为全球主要经济体尤其是美国已经给企业、家庭和金融机构筑起了“三道防火墙”,导致金融危机发生的“金融加速器”机制和“财富效应”机制被暂时冻结,金融危机短期无忧。

但是,如果疫情防控时间过长,实体经济“休克”过久后经济指标的持续恶化,将轻易击破“三道防火墙”,在“金融加速器”和“财富效应”机制的作用下,金融危机就会发生,金融与实体经济陷入恶性循环。因此,全球当务之急是做好疫情的有效防控。

一、目前确已出现一些金融危机前期信号

从金融市场资产价格、信用利差、美元流动性、短期经济增长等指标来看,目前确已出现一些危机信号。

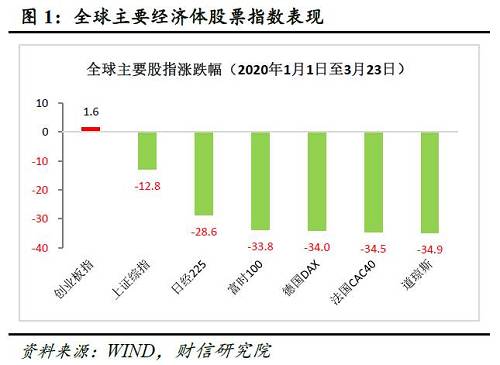

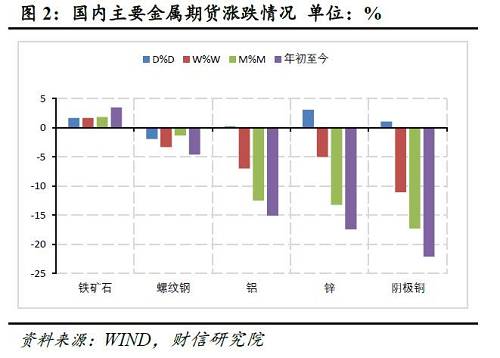

一是金融市场资产价格罕见地持续超预期下跌。2020年2月中下旬以来,美股罕见地接连出现四次“熔断”,刷新历史记录,截止3月23日,美、欧、韩、部分新兴市场经济体股指年内跌幅均超30%(见图1);同时年内原油价格跌幅超50%,铜、锌等金属价格跌幅约20%(见图2)。从历史经验来看,股市、大宗商品巨幅下挫是危机期间的重要特征之一。

二是长端利率大幅下降,信用利差飙升至危机水平。3月16日,美联储在月初紧急降息50BP的基础上,再降息100BP,直接将联邦基准利率降至0-0.25%,这带动美国十年期国债收益率一度降至0.54%,年内最大降幅超130BP。与之相反,美国高收益企业债券利率却出现飙升,其与十年期国债收益率之差表征的信用利差升至9.5%(见图3),与历史上危机期间水平相当。这表明市场风险偏好出现急剧下降,投资者对经济增长预期较为悲观,减少高风险资产投资意愿强烈。

三是全球出现“美元荒”,黄金等避险资产也遭抛售。受新冠肺炎疫情蔓延影响,美国经济下行压力持续加大,但3月中旬以来,美元指数与基本面背道而驰,获强势拉升约8%突破100关口(见图4)。这背后反映出金融市场动荡或已引发美元流动性担忧,为应对金融市场冲击实现资产负债表的有效调整,同时防范未来美国贸易逆差减小带来海外美元供给收缩风险,投资者对美元的需求大幅增加,推升了美元指数。为此,投资者甚至不惜将黄金等避险资产也抛售出去,以换取美金,如伦敦金现价格自3月9日高点以来的最大回撤已接近15%(见图4)。

四是国内实体经济指标创历史新低,二三季度全球衰退概率大。从国内1-2月经济数据看,供给端工业增加值降幅超10%,需求端消费、投资降幅超20%,均创下历史新低,2月制造业景气指数PMI降至35.7%,低于2008年11月份38.8%的最低值,表明疫情对国内经济的短期冲击实际上已超过2008年金融危机。从国外的情况看,美、欧新冠肺炎正处于爆发期,对经济的冲击才刚刚开始显现,如已公布的部分数据显示,3月美国费城联储制造业指数为-12.7%,环比下降近50个百分点,同期德国商业景气指数亦大幅下挫。如果根据疫情冲击下中国经济数据表现,推演未来数月欧、美经济状况,不难发现,二三季度全球主要发达经济体经济陷入衰退的概率已非常大。

上述具有危机信号的金融和实体经济指标,是否意味着全球已进入金融危机或经济危机?

二、金融危机的本质是资产负债表的快速被动收缩