805份年度财报大抽查!证监会揪上市公司“猫腻

部分上市公司的年报存在哪些“猫腻”?证监会给出了答案。

组织专门力量审阅805家上市公司年度财务报告后,证监会得出了这份《2018年上市公司年报会计监管报告》。

证监会表示,上市公司执行企业会计准则、财务信息披露规则及内部控制规范情况总体较好,但仍存在一些问题。

审阅805家上市公司财报 财报粉饰手段五花八门

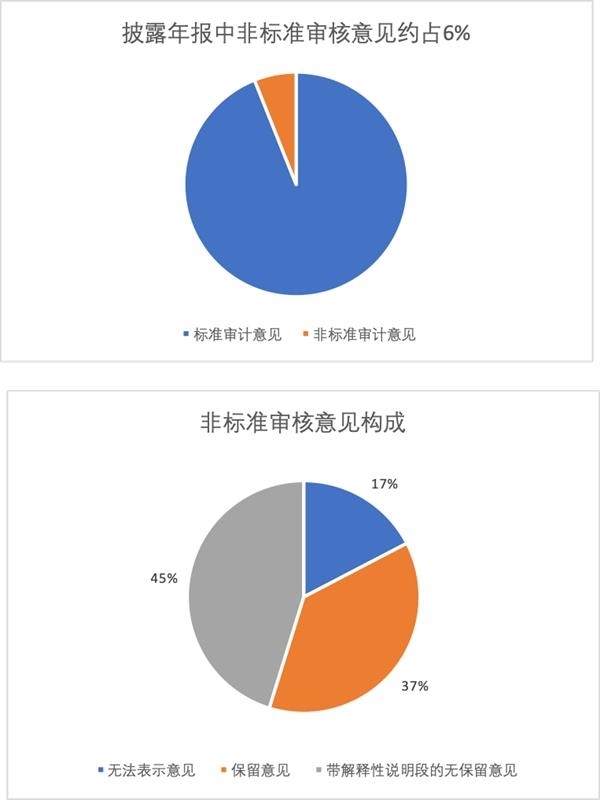

截至2019年4月30日,除*ST华泽、*ST长生、*ST新亿、*ST毅达、*ST东南5家公司外,沪深两市共有3622家公司披露了经审计的2018年年度财务报告。按期披露年度财务报告的公司中,219家公司年度财务报告被出具非标准审计意见的审计报告,其中,38家被出具无法表示意见,82家被出具保留意见,99家被出具带解释性说明段的无保留意见。

图片来源:中国证券报记者根据报告内容整理

上市公司粉饰业绩的主要手段有哪些呢?

手段一:通过多种手段跨期调节利润

根据证监会出具报告,部分上市公司通过多种手段跨期调节利润,虚增利润或者业绩“大洗澡”。

包括随意改变对股权投资的核算方法,商誉减值损失的确认随意性强,利用应收账款减值准备的计提和转回,调节利润,收入确认不满足条件,混淆会计差错更正与会计估计变更等。

手段二:选择性确认和披露

证监会表示,部分上市公司存在选择性会计确认和信息披露的情况,未能完整反映上市公司的实际财务状况。

该操作呈现五大特点:一是未将实际控制的有限合伙企业纳入合并范围;二是在很可能承担赔偿责任的情况下,未确认未决诉讼相关损失;三是未确认因资产弃置义务形成的负债;四是存货出现大额减值或核销,以前年度可能未足额结转营业成本;五是未充分披露持续经营存在的重大不确定性风险。

手段三:通过构造交易调节利润

证监会指出,部分上市公司通过多种方式构造不实或不公允交易,调节利润,以实现“保壳”等目的。

具体如何“保壳”的呢?一是通过构造没有商业实质的交易调节利润;二是通过年末突击交易增加利润;三是通过关联方交易虚增利润。

试图瞒天过海?

上市公司财报问题被“敲黑板”

不过,部分上市公司希望通过粉饰业绩“瞒天过海”的想法并没有实现,其暴露的问题被监管部门“敲黑板”。

(一)跨期调节利润给业绩“大洗澡”

根据《2018年上市公司年报会计监管报告》,证监会在审阅中发现,部分上市公司通过多种手段跨期调节利润,虚增利润或者业绩“大洗澡”。

中国证券报记者曾报道,深交所要求大港股份说明是否存在利润调节的情况。

大港股份7月1日收到了深交所对该公司2018年年报的问询函,要求该公司说明是否存在利用形成商誉相关资产在以前年度进行利润调节,以及在本期进行业绩“大洗澡”的情形。

原来,大港股份对两年前收购艾科半导体形成的5.71亿元商誉,计提了商誉减值准备2.45亿元。艾科半导体是一家提供集成电路晶圆测试、成品测试、设计验证、测试适配器设计加工和整体测试解决方案的测试服务提供商。2017年,艾科半导体实现营业总收入4.98亿元,净利润1.31亿元。而到了2018年,艾科半导体的净利润急转直下,变为亏损9854万元。今年一季度,艾科半导体仍是大港股份业绩亏损的主因之一。大港股份2019年一季报数据显示,报告期公司营业收入较上年同期下降69.11%,主要是报告期房地产收入和全资子公司艾科半导体收入减少。

但矛盾的是,一方面是商誉减值、利润减少,另一方面大港股份却仍在夸奖艾科的优势,甚至在年报“核心竞争力分析”中重点介绍了艾科半导体的研发创新能力、技术领先优势和良好的客户基础。

证监会在这次审阅中发现,部分公司存在通过多种手段跨期调节利润运用的手段“五花八门”,包括随意改变对股权投资的核算方法;商誉减值损失的确认随意性强;利用应收账款减值准备的计提和转回,调节利润;收入确认不满足条件;混淆会计差错更正与会计估计变更等。

(二)内部控制评价报告内容不完整

7月26日,证监会新闻发言人高莉在公布2018年上市公司年报会计监管报告时表示,上市公司执行企业会计准则、财务信息披露规则及内部控制规范情况总体较好,但仍存在一些问题。