金浦钛业56亿买标的扣非净利诡异翻倍 估值火箭蹿升

中国经济网北京5月21日讯 (记者 魏京婷)金浦钛业(000545.SZ)近日披露重组草案,拟以56亿元的价格向金浦东部投资、古纤道新材料和前海久银发行股份购买其合计持有的古纤道绿色纤维100%股权。本次交易的独立财务顾问为民生证券。

截至5月20日收盘,金浦钛业报3.67元,跌幅1.08%,当日成交额3105.80万元。

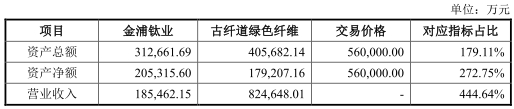

从交易双方规模来看,此次并购是“蛇吞象”式交易。截至2018年末,古纤道绿色纤维总资产为40.57亿元,总负债为22.65亿元,资产净额为17.92亿元。金浦钛业总资产为31.27亿元,总负债为10.73亿元,资产净额为20.53亿元。

2017年和2018年,古纤道绿色纤维营业收入分别为76.52亿元、82.46亿元,分别实现净利润4.73亿元及6.64亿元。

2018年,古纤道绿色纤维营业收入同比增长7.77%,毛利率由2017年的12.67%增至14.08%,增长1.41个百分点。在营业收入和毛利率都小幅增长的情况下,古纤道绿色纤维2018年扣除非经常性损益的净利润翻倍增长,原因何在?

2017年,古纤道绿色纤维扣除非经常性损益的净利润为2.97亿元。2018年,古纤道绿色纤维扣除非经常性损益的净利润6.56亿元,增幅120.70%。

2018年金浦钛业实现营业收入18.55亿,同比增长6.53%;净利润1.02亿,同比减少38.46%。

金浦钛业净利润率三年下滑七成。2015年至2018年,金浦钛业净利润率分别为18.48%、11.55%、9.52%、5.50%。

在此次交易之前,古纤道绿色纤维先后与龙星化工、恒力股份、银邦股份三家上市公司筹划重组,估值水涨船高。

2018年2月恒力股份筹划收购古纤道绿色纤维时,标的40%股权交易对价为15亿元,对应100%股权约为37.5亿元。4月底银邦股份对于标的100%股权的预估值为40亿至60亿元。此次收购中,古纤道100%股权交易价暂定为56亿元,增值率约为379.04%,这个价格较2月份恒力股份收购时增长了近五成。

此外,金浦钛业控股股东金浦集团存在高比例质押。今年一季报显示,金浦集团持股数量为3.68亿股,持股比例为37.30%,已质押股份数量为3.65亿股,占其所持股份总数的99.30%。

而标的公司前控股股东古纤道新材料也因债务逾期等问题评级遭下调。有报道称,2018年2月11日,大公资信将古纤道新材料的信用评级由AA-被下调至A,评级展望为负面。截至2018年1月9日,古纤道新材料公司本部存在18笔未结清关注类贷款。

中国经济网记者就本次并购有关问题向金浦钛业发去采访函,截至发稿未收到回复。

实控人先行收购标的公司51%股权

本次交易中,金浦钛业拟以非公开发行方式向不超过10名特定投资者发行股票募集配套资金。募集配套资金总额不超过15亿元,不超过拟购买资产交易价格的100%,且发行股份数量不超过本次发行前金浦钛业总股本的20%。本次募集配套资金扣除发行费用后拟用于年产20万吨差别化涤纶工业纤维智能生产建设项目。

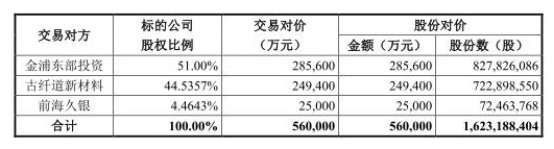

本次发行股份购买资产的发行价格为3.45元/股,金浦钛业向金浦东部投资、古纤道新材料和前海久银发行股份的数量为16.23亿股。

交易完成后,金浦钛业将持有古纤道绿色纤维100%股权,古纤道绿色纤维将成为金浦钛业的全资子公司。本次交易构成重大资产重组。本次交易完成后,郭金东仍为金浦钛业实际控制人,本次交易不构成重组上市。

以2018年12月31日为基准日,古纤道绿色纤维100%股权采用收益法评估的评估值为56.53亿元,评估增值38.61亿元,评估增值率215.45%。经交易各方协商,本次重组标的资产交易作价为56亿元。

根据中国证监会《重组管理办法》的相关规定,本次交易构成重大资产重组。

根据报告书,截至2018年末,古纤道绿色纤维总资产为40.57亿元,总负债为22.65亿元,资产净额为17.92亿元。

相比古纤道绿色纤维,金浦钛业规模则小的多。截至2018年末,金浦钛业总资产为31.27亿元,总负债为10.73亿元,资产净额为20.53亿元。