贝瑞研究:苹果大涨之际,是退是留?(2)

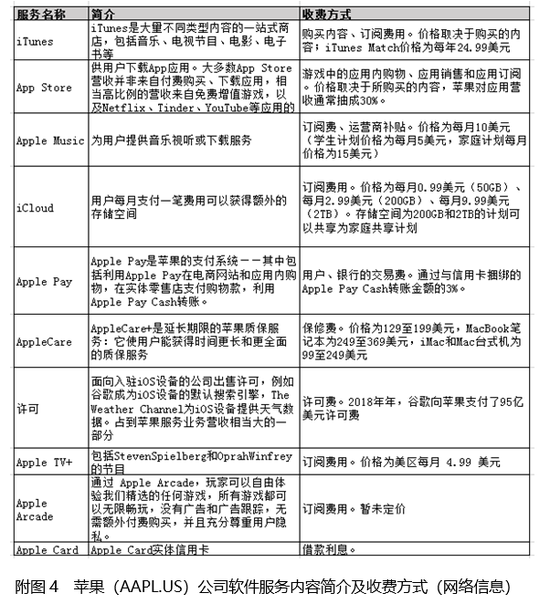

据蒂姆库克透露,截至2019年底,全球在用的苹果产品数量已达到15亿台(iPhone、Mac、iPad、Apple TV、iPod和Apple Watch),在19年3月底时,苹果服务业务付费订阅用户3.9亿,公司预计2020年付费订阅用户将达到5亿。苹果正在围绕iOS建立一个坚实的生态系统,向用户出售Android无法复制的其他产品、应用和订阅服务。包括iTunes、App Store、Apple Music、iCloud、Apple Pay、AppleCare以及新推出的Apple TV+、Apple Card、Apple Arcade等等。

苹果在财报中没有详细单列各项服务业务,现从分散网络信息整理如下:

由以上服务内容可以看出,苹果凭借对软硬件核心技术的垄断和闭环,围绕用户使用场景,正在提供丰富的使用生态体验。任何一个苹果产品,甚至是被认为的苹果配件,都成为了生态的一环,覆盖了用户的工作、生活、娱乐、健康等各领域。而且未来这个生态还会不断的延伸下去,做到无边界成长。与竞争对手相比,软件服务是苹果打造差异化商业模式的关键优势,而且这个护城河越挖越深。

软件服务业务过去几年一直保持高速增长,其中16-19年营收分别为243.5亿美元、299.8亿美元、371.9亿美元、462.9亿美元,年复合增速24%。2019年底苹果推出一系列新服务,包括重磅的Apple TV+,还有规模小一些的Apple Arcade、Apple Card,预计2020年和2021财年苹果服务业增速会进一步加快。

值得一提的是2020年春节期间,新冠状病毒肆虐中国。受此影响,苹果暂时关闭了在中国大陆的所有线下门店,按照天风国际分析师郭明錤测算,2020年第一季度预计iPhone出货量将减少36-40百万部,出货量减少10%。此外,苹果775家全球供应商中有一半在中国。短期工人无法复工,消费者无法出门,线下硬件生产和销售肯定都会受到影响。但是从另一方面来看,也很可能是发展在线服务的良好契机。

参考摩根士丹利分析师Katy Huberty 测算,苹果的软件服务业务在未来5年能够保持20%以上的增速,到2024年预计能够达到1100亿美元营收,从目前18%左右的业务占比提升到40-50%,成为苹果业绩增长的主要驱动力。

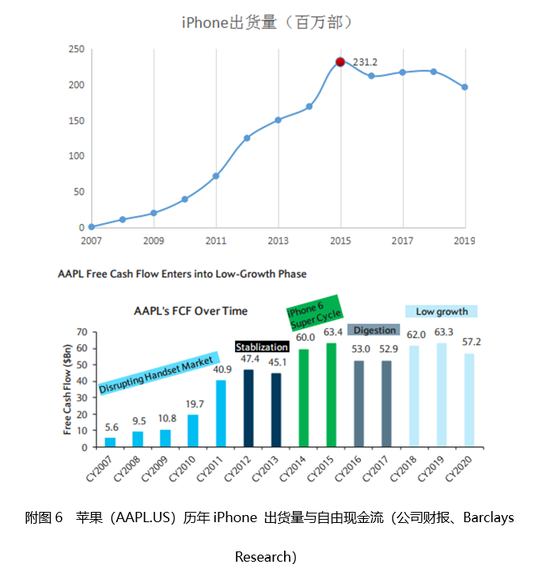

自由现金流:过去自由现金流同步于iPhone销量,未来将主要受服务驱动

苹果把Mac令人满意的易用性以及诱人的工业设计和iPod的简单性相结合,推出第一款面向主流用户销售的现代智能手机。从2007年iPhone横空出世,一直到2015年,iPhone出货量不断增加,而且从未回头,以惊人的速度高速放量。

2016年来由于整个智能手机趋向饱和,加上行业竞争激烈,iPhone出货量逐渐趋稳,呈现低增长。作为过去十年驱动苹果业绩的主要引擎,公司的自由现金流也基本同步于iPhone的销量变化。

假设iPhone出货量在未来继续保持相对稳定,那么未来能否突破自由现金流增长瓶颈,关键是需要可穿戴设备和软件服务能够驱动公司自由现金流的增长。

Apple虽然没有明着做会员制,但实际上已经把会员制用到了极致。集中体现在获客成本低、客户留存高、复购率高,同时用户还会不断购买苹果的最新品类的产品和订阅最新的Apple服务。

2020年1月30日,苹果发布2020年一季报(2019年10月1日到12月31日),营收918亿美元,同比增长9%,远超预期的884亿美元。净利润222亿美元,同比增长11%,毛利率为38.4%,略超过市场预计的 38.1%。随着可穿戴设备和软件服务的高速增长,尤其高毛利的软件服务占比提升,可以预期自由现金流突破目前增长瓶颈将是大概率事件。