沈大伟:如何通过外汇储备判断金融周期

沈大伟:如何通过外汇储备判断金融周期

2019年07月09日09:37

文/新浪财经意见领袖专栏作家 沈大伟

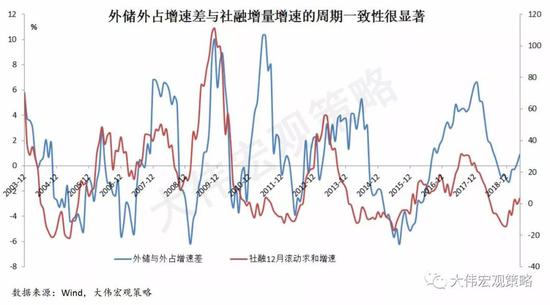

社融增量增速与外储外占增速差的周期拐点和走势基本一致;短期,社融增速变动还常与美元指数、美债利率反向。

社融增量增速与外储外占增速差的周期拐点和走势基本一致;短期,社融增速变动还常与美元指数、美债利率反向。

外汇储备与外汇占款增速差,综合反映了美元、发达经济体债券利率(货币政策)变动对中国金融信用扩张的影响。

反过来,中国金融信用扩张及其反映的经济可能回暖的预期,对美元、发达经济体货币政策大概也有一定程度影响。

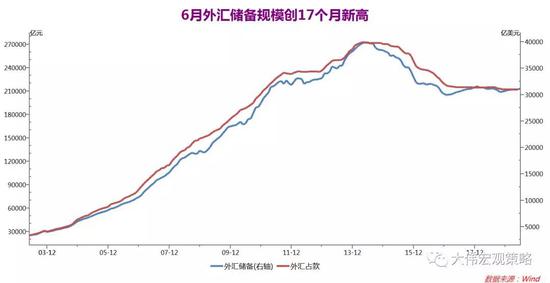

国家外汇管理局数据显示,2019年6月末,我国外汇储备规模为31192亿美元,较5月末上升182亿美元,创近17个月新高。

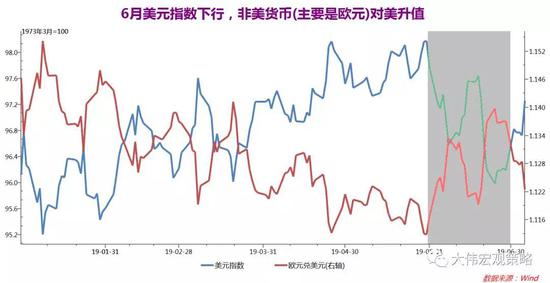

6月外储规模扩大,主要原因是非交易的估值变动,包括了两部分:美元指数6月底96.2相比5月底97.8贬值超过1.5%,使得非美货币的部分外储折算成美元的规模上升;主要发达经济体国债利率6月份均明显下降,造成外储持有的相关债券资产规模增加。

如何通过外汇储备与货币金融周期进行相互研判呢?本文采用社融增速代表货币金融周期;未必一定用这个,你可以举一反三。

第一步,拆解外汇储备变动的主要决定因素,包括美元指数、美国债利率(为代表的发达经济体债券利率)、资本流入存量(其实就是外汇占款),分别看它们与社融增速的关系:

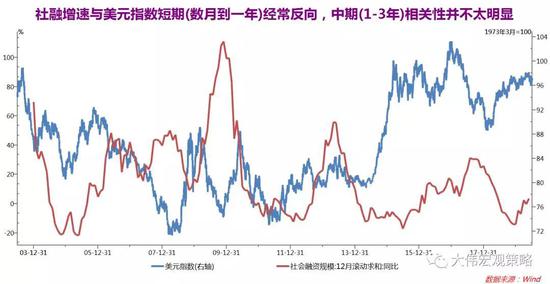

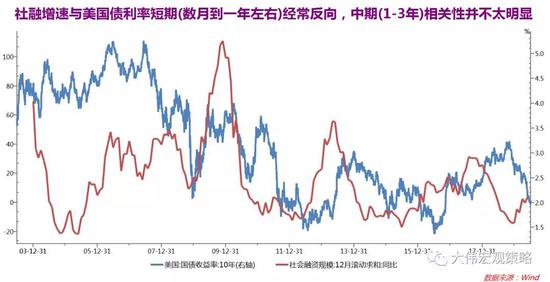

社融增速与美元指数、美国债利率在数月到一年左右的期间经常反向,但在两三年的更长周期关系都不稳定;

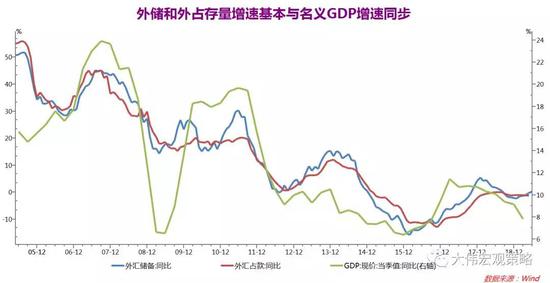

社融增速在3年左右经济短周期的意义上,大多领先于外汇占款、外汇储备增速,这容易理解,境内外资本净流动与中国经济表现密切相关,外储和外占增速是名义GDP增速的同步指标。

这个步骤里,我们找到的相对稳定的关系是:

社融增速短期大多与美元指数、美债利率反向;

社融增速大多领先外储和外占这经济同步指标。

货币金融周期研判,短期可以参考美元和美债。

第二步,我们还是觉得不太够,社融与美元美债的关系并不太稳定,尤其超过一年的周期。可不可以把它们综合起来呢?

外储与外占增速差,综合反映了美元、发达经济体债券利率变动带来的影响。

它会不会与社融有某种稳定关系?真的有。

社融存量增速在3年左右经济短周期的意义上,与外储外占增速差的拐点一致;

社融增量增速与外储外占增速差的关系则更强,不仅短周期拐点基本一致,连短周期内部小周期的拐点也大多一致;不仅拐点,短周期的走势过程也大多一致。

6月美元指数、美债利率、外储规模变动所隐含的外储外占增速差,大概率上对6月社融增速更偏向有利(相对于5月)。

(本文作者介绍:独立分析师,资管业务和宏观研究复合背景,精通货币、资管、经济、政策、A股、房市和大类资产研判。)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。