薛洪言:场景惹祸金融背锅 奔驰事件的再反思(2)

(1)垫资过桥是否有必要?没必要。如果可以节约1.26万,我想,绝大多数购车人都愿意再等一星期,等汽车金融公司放款后再去提车。在购车人不知情的背景下,来个捆绑式垫资,侵害了购车人的知情权和选择权。

(2)垫资机构有没有放贷资质?没有。

(3)定价是否合理?不合理。垫资44.366万元,7天,收费1.26万,年化利率高达148%,硬要定个性,倒有点714高炮的影子了。

仅就这三条就可以看出,这笔垫资费收得莫名其妙,全部退还的主张应当得到支持。

涉事的4S店面临退费问题,对整个汽车经销商行业来讲,还要认真梳理收费项目,让上帝的归上帝,凯撒的归凯撒。

一是让费用名称回归本源。类似金融服务费,虽只向分期客户收取,但本质上与金融无关,属于购车服务费。挂着金融的羊头卖狗肉,不合适,要让收费项目回归本源,要么并入汽车售价,要么以销售服务费的名义,不能场景惹祸、金融背锅。

二是给捆绑销售松绑。4S店强卖保险等,侵害消费者选择权,虽事出有因——补贴主业,但错的就是错的。给捆绑销售松绑,还消费者自由选择权。至于保险代理的亏空去哪里弥补?那是4S店自己的事。先给消费者选择的自由,商家才有定价的自由。

三是收费透明、童叟无欺。这年头,不找个老司机陪同,没人敢去4S店买车——不懂、流程多,担心被骗。从过往历史看,4S店也没让大家失望——套路丛生。有人戏称,在人生路上,除了医院、学校外,最好在4S店也有熟人。

本来是一桩买卖,非要这么复杂么?

场景惹祸,金融背锅

在奔驰女车主维权事件中,银保监会做出回应,明确要求经销商不得以为汽车金融公司提供金融服务的名义收取费用。潜台词是,汽车金融公司没有错,只是为4S店背了锅。

类似场景惹祸、金融背锅的事,还有很多。

租房场景中,长租公寓的套路,金融机构的锅;

教育培训场景中,培训机构的套路,金融机构的锅;

医疗美容场景中,医美机构的套路,金融机构的锅;

……

金融机构并不完全无辜,但多数情况下,同租房人、学员、整容者一样,金融机构也是受害者。长租公寓可以跑路,金融机构跑不了,不仅声誉受损,还要收拾残局——在坏账核销上做出让步。

场景的套路、金融的锅,越来越普遍,除了指责场景方不靠谱外,还要挖掘一些深层次原因。

一则,这是近年来场景与金融快速融合的后遗症。

在融合过程中,收费结构越来越复杂、费用边界越来越模糊,消费者保护压力自然越来越大。

金融机构做场景,场景方做金融,金融与场景加速融合,在此过程中,彼此的收费模式和收费结构出现了重叠交叉。

一些本属于场景方的收费以金融服务费的名义收取,也有一些金融服务费则通过场景方的名义收取,在金融消费者端,极易产生混淆,也为个别不法机构浑水摸鱼创造了条件。

此时,我们大可以呼吁各方不能乱收费,最终演变成一刀切——不准收“某某费”。问题是,谁也不愿如此收费,顶着“收费不透明、定价不合理”的帽子,迟早是个雷。

是雷就会爆,医美分期爆雷、教育分期爆雷、租房分期爆雷,现在4S店也爆雷。大家顶雷前行,不外乎为了多赚几个钱。

二则,根子在场景方赚钱难上。

在经济下行趋势下,各行各业赚钱越来越难,借金融与场景融合的大趋势,就打起了金融的主意——要么以金融的名义收手续费,要么直接向金融机构收引流费,要么借助金融杠杆提前回款。

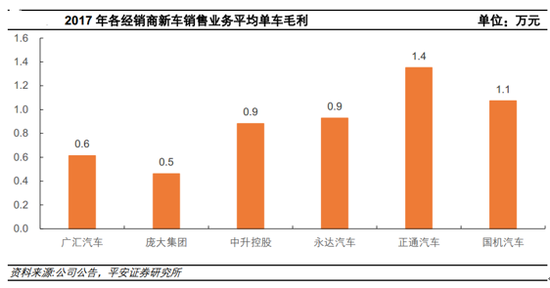

据平安证券统计,4S店单车毛利普遍不高,卖一辆车的平均毛利多在1万元以下。再扣除人力成本、管理费用、引流费用等,剩不下几个钱。

主业不赚钱,必然琢磨些赚钱的副业。于是,售后维修、收金融服务费、搭售新车保险等,就成了来钱的路子。

就几个大的经销商来看,七成的毛利由各种“副业”贡献。可七拐八拐,羊毛还是出在羊身上。七拐八拐的过程,让人看不明白、认不清楚,就成了消费者口中的“水很深”。

虽然水深,但4S店的盈利能力并不强。

2017年,A股汽车经销商板块的平均净资产收益率为7.87%,低于批发零售业的8.48%,也低于全部A股的10.83%。

一百块钱资本金,一年净赚不到八块钱,钱生钱的能力还不如买P2P。

面对这样一个不赚钱的行业,不解决其盈利问题,收费乱象又怎能轻易根绝?

污名化蔓延之祸

场景方要存活,消费者利益要保护,金融行业声誉也不容一再抹黑。

金融与场景的融合仍在加速,可只有平衡三方利益,这事才靠谱可行,否则,一个雷接一个雷,没有尽头。