平安好医生、阿里健康访问量大增 线上就诊率将至10%(3)

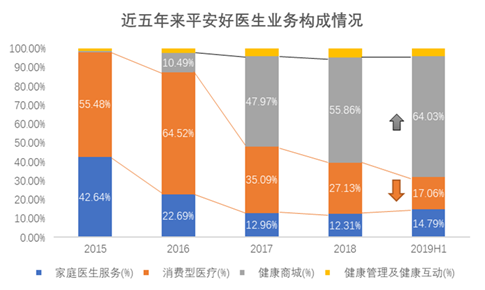

业务层面,五年来业务构成中,消费型医疗收入占比大幅减少,从2015年的55.48%到2018年的27.13%,减少28个百分点;健康商城业务的占比大幅增长,为目前公司营收占比最大的业务,2018年、2019年上半年,医药电商收入占比分别高达55.86%、64.03%。

资料来源:iFinD数据整理绘制

阿里健康:背靠手淘和支付宝两大流量平台 营收CAGR242.16%

阿里健康是阿里巴巴集团“DoubleH”战略(Health and Happiness健康与快乐)在大健康领域的旗舰平台,最初为单一的追溯码服务商,2017年开始运营B2C医药业务向医药电商方向切入,2018年-2019年,公司自营健康产品销售业务营收占比已分别高达87.98%、82.95%、83.44%。

目前,阿里健康的发展战略包括四大业务板块,分别是1. 医药事业部,2. 互联网医疗事业部,3. 智慧医疗AI 事业部,以及4. 消费医疗事业部。其中医药事业部是公司主要的收入来源,互联网医疗和智慧医疗目前处于积极战略布局阶段,而消费医疗刚刚起步但潜力巨大。四个业务互相之间具有很大的协同效应,凭借阿里集团的技术优势(达摩院和阿里云),背靠手淘和支付宝两大流量平台,阿里健康已经在新医疗的阵地战中抢得先机。

招商证券研究团队表示,阿里健康已从单一的追溯码服务商,发展成为医药电商冠军。尽管2017年中国的健康产品电商GMV约达1000亿元人民币,但医药电商渗透率(3%)仍然远低于整体电商渗透率(20%)。公司自有B2C业务(占18财年毛利的65%)牢牢占据线上药房龙头的位置。其母公司天猫医药馆(与其业务分成占公司毛利的19%)也是电商第三方平台的绝对龙头。因此公司将明显受益于电商渗透率不断提升和处方药销售监管逐渐放宽等利好因素。

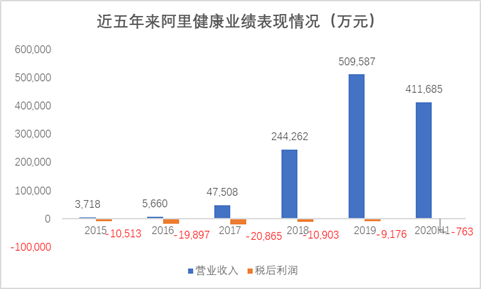

依靠医药电商业务的迅速发展,公司营收规模也实现了大幅上涨,2017年至2019年,营收分别同比增长739.43%%、414.15%%、108.62%至4.75亿元、24.43亿元、50.96亿元,2019年营收较2015年增长136倍,2015-2019年的年均复合增长率高达242.16%;2017年至2019年,税后利润分别亏损2.09亿元、1.09亿元、9176万元,亏损缺口在缩小。2020年上半年,公司营收增长119.13%至41.17亿元,税后利润亏损763万元。