创投观察 | 医疗健康市场结构变化与产业投资机会(3)

从医疗器械细分市场份额看,影像诊断比例最高,达16%;其次是IVD(14%)、低值耗材(13%)、心血管(6%)和骨科(6%)等产品。从增速上看,IVD、心血管、耳鼻喉名列前三,分别达到19.2%、18%和18%,均高于全球市场。

国产替代是未来十年器械发展的主旋律,回溯已经实现国产替代的细分领域的成功经验,我国未来五到十年有更多的领域将实现国产替代。

国产设备成熟度是国产替代中的关键,内窥镜、化学发光、CT、MRI、彩超、血球分析将成为国产替代的黄金领域。植入性耗材中的脑膜、心脏封堵器、监护仪、DR、生化诊断、心血管支架等国产份额已经超过 50%,内窥镜、化学发光、CT、MRI、彩超、血球分析的国产份额均不足 30%。

受益于人口老龄化加剧和慢病率的上升,家庭医疗器械市场持续扩容。随着保荐医学的发展与国内家用医疗器械技术的逐步成熟,市场潜力大。据预测,2020年家用医疗器械的市场规模将达957.5亿,接近2014年市场规模的三倍,年复合增长率高达19%。

3.3 医疗器械市场投资机会

医疗器械行业市场机会很多,聚焦在:

具有大份额,医院市场运作能力强的IVD高端产品和高值耗材制造企业

资本运作能力强,具备良好整合能力,能够从细分领域中凸显,向上一级市场扩张的成长性企业

具备多细分市场突出表现的龙头企业

龙头家庭器械企业

4、医疗服务行业分析

4.1 老龄化驱动医疗需求快速上升,对医疗资源提出挑战

中国已全面进入老龄化阶段。数据显示,2018年老龄人口占比达11.9%,预计2023年进入深度老龄化阶段,2050年老龄人口达3.9亿,占比高达30%。老龄化带来的影响之一就是患病率的迅速攀升,统计数据表明老龄人口的患病率是平均值的2.6倍。

老年人口在医疗、照料、护理、康复等各方面的需求快速增长,给卫生资源和服务资源带来严峻的挑战,如看病难、床位紧张。虽然国家持续增加医疗服务投入及要素供给,但现阶段医疗服务供给增量,仍无法满足过快增长的医疗服务需求,医疗服务的供给端与需求端矛盾依旧。

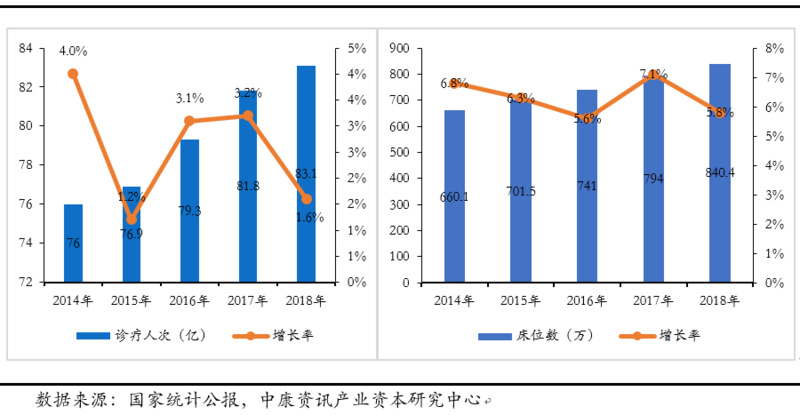

图表9.t医疗卫生需求逐年攀升

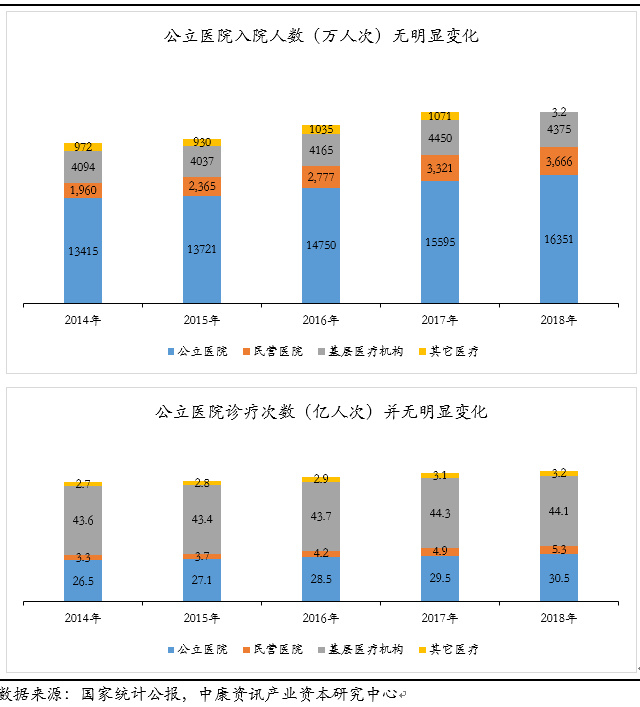

4.2 分级诊疗、医联体等措施,效果未达到预期

为解决医疗资源和就医需求“倒三角”配置的问题,分级诊疗、医联体建设等措施应运而生,并已上升为国家战略。分级诊疗主要依靠医联体建设实现,以上海和杭州为代表的家庭医生签约模式和以北京为代表的医联体建设模式取得了一定的效果。

然而,随着分级诊疗模式的推行,诸多问题也开始暴露。患者对分级诊疗的理解偏差及不均衡的就医习惯导致分级诊疗推行有障碍。基层医疗机构专业性受制于执业医师短缺,执业医师的数量和质量的不足成为分级诊疗政策推行最大的制约因素。因此,分级诊疗的实施效果未达到期望,未来仍需大力推进,扫清障碍。

图表10.t分级诊疗实施未达预期

4.3 高端医疗、第三方医疗及互联网医疗迎来新机遇

在消费升级的带动下,旺盛需求推动高端医疗服务市场迅速增长.;数据显示,高端医疗服务市场增长速度在25%左右,高于整体医疗服务,服务人数和人均消费金额也在快速上升,预计2019年,市场规模将达到1750亿元,服务人数4235万人次。尤其是在发达地区,高端全科、专科诊所、公立医院高端服务等细分领域发展迅速,吸引了大量资本的投入,进一步推动了高端医疗市场的规模扩张。

新医改提出“多层次、多样化”医疗服务体系,多项政策明确支持第三方医疗服务机构的发展,鼓励资本进入民营医疗领域,以弥补公立医疗的不足。在此背景下,第三方医疗服务市场发展迅速,已形成诸如医学影像、血液透析、健康体检、康复医疗等几大具有代表性的细分领域。

值得一提的是,发展规模前三的细分领域——医学影像、血液透析及健康体检,市场均已达到千亿规模。行业的蓬勃发展催生出一批高市值上市公司,如爱尔眼科(300015)(920亿)、美年健康(408亿)、泰格医药(300347)(388亿)等。

2018年4月,《关于促进“互联网+医疗健康”发展的意见》出台,明确了互联网医疗的发展策略,鼓励互联网医疗多元化发展。根据国家卫健委最新报告,全国目前全国已有19个省份依托互联网或专网建成省统一规划的远程医疗网络平台,互联网医院数目达到158家,行业发展态势良好。据估算,未来2年互联网医疗市场的增长率将维持在40%以上。