汽车销量这么差,这个汽车股却创了历史新高!

今年一季度,我国乘用车销量526万辆,同比下降14%,一季度汽车零部件板块总体利润下滑12%。

但是星宇股份(601799)这家汽车零部件公司却实现了一季度收入增长21%,扣非利润增长33%的好成绩,今天(4月30日)中午收盘,股价75.05元,创出历史新高,年初以来涨幅达58%,遥遥领先大盘指数涨幅。

那么为什么星宇股份会有这么出色的业绩呢?是否还有其他潜在类似逻辑的汽车股可以挖掘?

文末有老罗的彩蛋,不过最好看完全文,可以学习选股方法哦。

逻辑一:为什么说车灯是个少有的好行业?

星宇核心业务就是一个产品:车灯。

大家可能会问,车灯有什么好的?有壁垒吗?

其实还真的有,全球前五家车灯企业占据了80%以上的份额,呈寡头垄断的格局,欧洲的几家企业还因为垄断被欧盟罚过款;

从产品本身来说,车灯的配光、电子控制系统,都是有比较大的技术难度的,不是所有企业都能做。另外一点;

从行业成长性来说,以前我们车上都装卤素灯,灯光发黄,照不远,未来,LED车灯将会快速普及,LED灯技术含量高,价格也贵出好几倍。

再往后看十年,车灯还会不断的升级,价值量越来越高,这一点和90%的汽车零部件是不一样的。这么好的行业,企业能不受益吗?

▲截图来源:萝卜投研

逻辑二:汽车行业销量不好,星宇收入为什么会增长?

既然汽车行业销量这么差,星宇的收入为什么还是增长的?

谜底就在于:

其一,星宇前几年接到的优质订单非常多,何谓优质订单?就是一个重要车型的车灯量产,就能给星宇带来5-10%的业绩增长,而这些订单是从18年下半年开始逐步量产的,并且几乎每个月都有优质项目投产,比如新宝来、T-ROC、探岳等等。

其二,这些优质订单大部分是LED大灯,价格非常高,量也很大,结果就是量价齐升,所以我们能看到即使行业不好,但是从去年以来,星宇几乎每个季度的收入都是大幅增长。

那未来还有优质项目量产吗?根据公司年报,是有的……

▲截图来源:萝卜投研

逻辑三:为什么行业的毛利率下滑,但是星宇的毛利率却在提高?

2019年一季度,汽车零部件板块的总体毛利率平均下滑了1个百分点,但是星宇股份的毛利率却提高了2.18个百分点,这是为什么?

其一,还是因为LED车灯!LED车灯技术含量高,毛利率自然也高,行业平均25%以上,而星宇之前的毛利率平均只有22%左右,高端产品放量自然会带动存量毛利率提升!

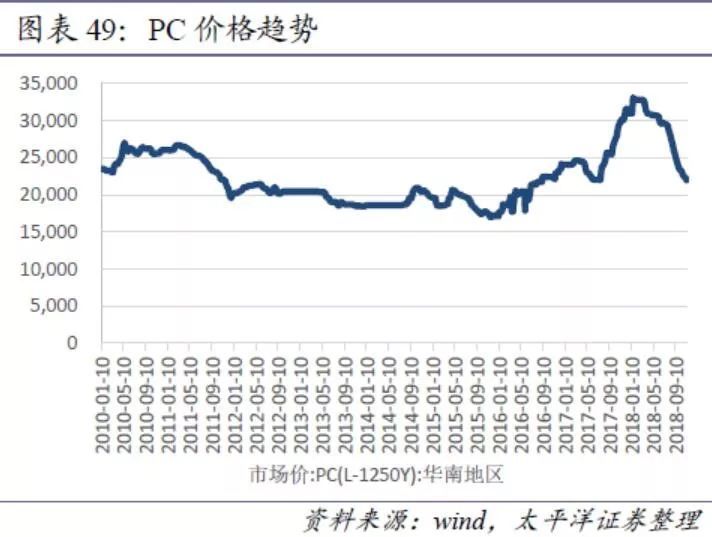

其二,车灯的原材料最主要的就是PP、PC等塑料,而这些原材料从18下半年到现在跌的非常多,星宇自然会受益!

那么,未来毛利率还会提升吗?会的!因为LED车灯渗透率还在提升,并且原材料价格还有下降空间!

▲截图来源:萝卜投研

逻辑四:长期来看,星宇股份值多少钱?

汽车零部件行业,长期拼什么?拼成本和技术!

成本方面,星宇是中国最大的民营车灯企业(目前50%以上份额由外资占据),成本管控能力行业领先,那技术能力呢?

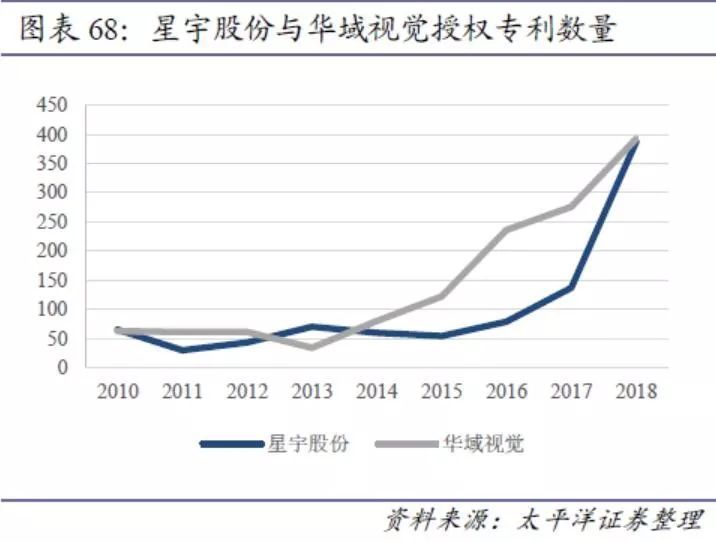

技术能力虽不及外资,但是进步非常快,2018年,星宇申请了484个专利,这是什么水平?

一般一个汽车零部件上市公司一年也就10-20个专利。

从同行比较来看,星宇的专利数量也基本和行业巨头华域视觉相当。

所以,成本、技术都不是问题,长期来看,星宇还有机会进行全球扩张,对标福耀玻璃(600660)!

假设未来星宇在全球车灯市场的份额赶上福耀在玻璃上的份额,那么星宇的市值可能会破千亿。

▲截图来源:萝卜投研

星宇的逻辑可以复制吗?

总结以上逻辑,行业层面,车灯产品升级、技术提升、盈利提高,是个好行业。

在这种背景下,短期内,星宇订单充足、原材料价格下降,长期看,星宇成本管控能力强、技术进步快,所以,一季度即使汽车行业不好,销量、盈利均下滑,但是星宇却盈利增长、股价新高!

那么,星宇的逻辑可以复制吗?是否还有其他类似的未被挖掘的公司呢?

有的!精锻科技(300258)可能就是,具体逻辑请听老罗下期分析!

推荐: