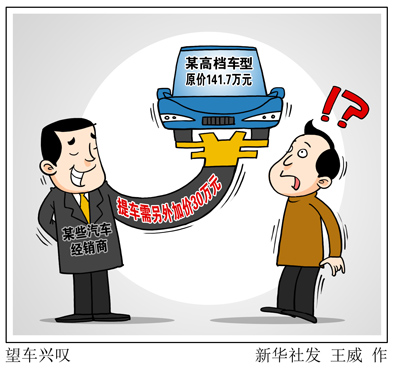

任性加价不开发票,汽车4S店成“税收黑洞”?

新华社上海4月29日电(记者姚玉洁、赵逸赫、周蕊)标价140多万元的高端车需加价30万元才能到手,加价的30万元还不开发票;违规收取金融服务费,却要求把钱打进私人账户……记者对多家4S店调查发现,部分高端汽车品牌在销售紧俏车型时,不仅“店大欺客”违规收取服务费、加价费,这些不合理费用往往还不开票、不入公账,涉嫌逃税。招牌光鲜的4S店,竟潜藏“税收黑洞”?

加价不开票 金融服务费走私账

“今年初买了两辆丰田埃尔法车,每辆被要求缴纳18万元左右的加价费用。加价的部分跟车价分开缴纳,不给开发票。”上海一位车主告诉记者。

天津一位平行进口车的销售人员告诉记者,丰田埃尔法“从来没有不加价过。”他还表示,“以前加9万、10万元,现在加到20多万元,没有听说加价开发票的。”

河南的一位车主花了140多万元买了一辆日系车,额外支付的30万元加价费用也没有开发票。

记者采访发现,不少消费者在购买高端品牌的紧俏车型时,往往会遭遇加价、被收取金融服务费等“霸王”行为。令人疑惑的是,这些费用和车价一般要分开缴纳,不开发票,即使开票也要求消费者“承担税点”。这背后有什么玄机?

记者实地走访多家汽车经销商发现,目前,所访大部分地区丰田埃尔法加价幅度在20万元至30万元不等;雷克萨斯LX570部分地区加价幅度在10万元至30万元不等。而这些加价部分往往是不开发票的,部分同意开票的经销商也需要客户另交税点,以服务费、装潢费、维修费、汽车配件等名目开票。

上海闵行区一位丰田销售人员告诉记者,丰田埃尔法汽车加价部分是不给开发票的。“如果消费者同意承担13%的增值税税点可以开票,建议跟车价分开开票,这样的话加价部分就不用交购置税。”

巨额加价不开发票或者分开开票,甚至“一部分走公账,一部分走私账”已经成了汽车4S店的“潜规则”。记者采访多位购车者发现,如果是贷款买车,还会被要求支付数千元乃至万余元的金融服务费,这笔费用也没有发票,有的甚至是通过微信转账给销售人员的私人账户。

“花式操作”潜藏“税收黑洞”

多位财税和法律界专家指出,要求消费者将款项打入私人账号,对额外收取的费用不开发票,将发票拆分为多张,改变收取费用的品名,降低车辆标明售价等方式逃避相应税费,均涉嫌违法,极有可能构成偷逃税款。

——“走私账”

中国国际税收研究会学术委员、理事汪蔚青指出,如果4S店的销售人员要求消费者将金融服务费、加价等费用转账到个人账户,这些钱款虽然最后仍有可能从个人账户转到企业账户、并进行了报税,但是《人民币银行结算账户管理办法》第六十五条明确规定,存款人使用银行结算账户,不得将单位款项转入个人银行结算账户。因此,企业经营性收入,却通过个人账户收款,至少说明该企业的财务管理是极其不规范的。

北京华税(深圳)律师事务所执行主任肖文指出,如果消费者被要求将额外的费用转到私账上,企业最终将这笔费用纳入公账并正规缴纳税费的可能性较小,存在很大的偷逃税款嫌疑,“如果不是为了避税逃税,4S店完全没有必要走私账。这不利于企业管理,且不符合企业财务管理相关规定。”

——走公账但不开票

肖文指出,当消费者将额外缴纳的费用转到了对公账户里,却没有收到发票,4S店也同样存在偷逃税款的可能性。

汪蔚青分析指出,在销售机动车的过程中,通过向消费者收取所谓出库费、提车费等进行额外的加价,这部分费用属于“价外费用”,属于增值税和企业所得税的征税范围。通过多笔收款分开走账的方式,很多4S店涉嫌逃避加价部分13%的增值税和25%的企业所得税。“尽管企业所得税是针对企业的利润征收,是收入减去成本费用,但由于加价部分是增加出来的‘无本收益’,并不存在所谓的成本,所以基本上规避的是加价部分金额25%的企业所得税。”

——走公账但“嫁接”纳税主体

汪蔚青指出,在金融服务费的案例中,4S店还存在通过“嫁接”第三方服务的方式,将纳税义务“外包”给在销售汽车和合同签订过程中并未出现过的第三方金融服务公司。4S店销售机动车的同时收取的“价外费用”适用13%的增值税税率,但金融服务的法定税率为6%。同时,根据现行增值税的规定,连续12个月内累计收入不超过500万元,第三方的金融服务公司还可以作为小规模纳税人按照3%征收率缴纳增值税。可见,4S店通过“嫁接”纳税主体将税率从13%降为6%甚至是3%,同样涉嫌偷逃税款。

对偷逃税款“老司机”主动亮剑

记者调查发现,上述“花式操作”在4S店并非个案,部分品牌4S店甚至可能已是“老司机”。专家建议税务部门加强监管,主动向偷逃税行为亮剑。