点评美年健康2019半年报:业务转型调整,大数据是发展趋势

亿欧大健康9月2日消息,近日,美年健康发布2019年半年报。公告显示,今年上半年,美年健康实现营收36.41亿元,同比增长2.93%;归属于上市公司股东的净利润0.17亿元,较上年同期下滑89.40%;归属于上市公司股东的扣除非经常性损益的净利润-1.36亿元,同比下降251.24%。

业绩增速放缓原因分析

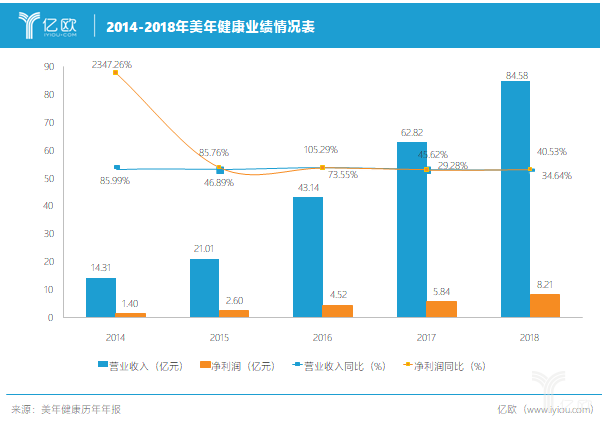

从历年业绩情况来看,2015年上市至今,美年健康的营业收入分别为21.01亿元、43.14亿元、62.82亿元、84.58亿元,营收不断增长。从增速上来看,上市后首年,美年健康营业收入增速达到了105.29%。此后,其营收增速逐步放缓,2017年、2018年、2019年上半年的增速为45.62%、34.64%、2.93%。

对于2019年上半年净利润下降的原因,美年健康表示,由于工作重心向质控和人才培养倾斜,体检中心数量增加,部分地区客户结构调整,预约限流,导致收入增长与成本费用增加不匹配,同时叠加系统建设和人力、财务费用的增加,给其报告期利润带来一定的压力。

对于这种业绩承压,太平洋医药认为,这只是一种暂时性状态,主要原因:第一,上半年美年健康体检中心数量增加136家,其中并表增加32家(二季度31家),而18H1美年健康体检中心数量增加52家,其中并表增加22家,Q2同比、环比资本开支增加较多,拖累业绩。

第二,去年上半年美年健康淡季营销效果显著,业绩爆发式增长,同期基数较高。去年年中业绩显示,美年健康营业收入为35.38亿元,同比增长59.80%;净利润为1.59亿元,同比增长944.47%。

第三,体检中心开展预约限流,对医护人员资质严格把控,把握好“量”与“质”的平衡。报告显示,美年健康今年上半年,体检客户的重大阳性检出率达到5.44%。

第四,上半年继续提升医质管理,投入同比增加。公告显示,前不久,美年健康率先引进JCI“黄金标准”认证,对标国际一流标准,打造拥有国际品质的专业健康体检机构。此外,美年健康联合凯雷投资集团共同参股第三方独立医学检验机构艾迪康,打通上下游产业链资源,进一步提升检验标准。

第五,加大医疗专业人才引进和培训力度,增强技术壁垒,管理费用率同比提升至8.5%。

第六,上半年美年健康提出单店收入5年增长翻倍目标,在提升个检占比方面投入较大销售费用。

第七,上半年美年健康成功发行2亿美元债,财务费用率上升至5%。

规模优势初步显现,挖掘数据价值是方向

当下,不论是体检、眼科、口腔等大多数民营连锁机构都在选择圈地跑马,提高市占率。据公告显示,上半年,美年健康体检中心数量达到684家,较年初增加136家,全年有望突破700家规模。上半年合计在营593家,其中控股288家、参股305家,较年初分别增加32、13家。

从城市划分来看,目前,美年健康在一二线布局306家、三四线布局287家,一二线与三四线市场占比分别为51.6%、48.4%。这说明美年健康的下沉扩张的战略进一步在落实。据资料显示,今年6月,美年健康与中山大学中山眼科中心联合宣布成立“眼科专科体检医联体”,实现将优质医疗资源的服务下沉,并通过创新技术提升阅片和诊断效率,探索高效率、低成本的眼病防控和筛查诊疗模式。

除规模优势初步显现外,注重对数据进行价值挖掘也是今年上半年美年健康的一大亮点。今年8月,新华社中国经济信息社与美年健康联合发布了“健康中国·体检大数据糖尿病地图”。经分析全国447个美年健康体检中心从2018年4月1日到2019年3月31日间1300余万例血糖资料完整的成人数据,全国体检人群糖尿病检出率为9.98%(比对全国人口分布校正后为8.63%),糖尿病与肥胖高度正相关,在分布上呈现“北高南低、男高女低、老高少低、冬高夏低”的特征。

此外,今年上半年,美年健康与飞利浦超声智i平台针对乳腺疾病开发“AI Breast智能超声系统”,在飞利浦EPIQ 5智能超声诊断系统之上,以可视化的方式为医护人员提供强大的决策支持。据悉,美年健康率先引进15台该设备,应用于旗下美兆品牌,满足客户需求痛点。券商实地调研报告显示,超声效率的提升与服务质量的提升将提振整个体检行业良性发展。

掘金千亿健康市场的机遇与挑战

事实上,随着人们的健康管理意识不断增强,体检市场的想象空间仍值得期待。根据Analysys易观分析市场监测显示,2018年中国健康体检人次预计将达5.26亿人次,市场规模近3000亿元,同比增长12.2%。