宏观风险加剧、需求增速存疑 油价上涨之路崎岖

2019-03-31 16:55栏目:房产

3月,原油价格走势出现明显分化,在OPEC减产利好即将出尽、美国原油库存大幅下滑的背景下,WTI原油价格稳步向上突破,BRENT与SC原油价格依旧在盘整区间内振荡前行,此区间已盘整6周有余,BW价差也从10美元逐渐下滑至7美元附近。整体来看,3月基本面仍旧处在相对强势时期,价格的走势较为良好。但随着油价的抬升,以及宏观经济的微妙变化,全球需求层面隐患较多,价格若要想继续大幅向上,必须有宏观以及需求层面的配合,否则价格或将在BRENT原油 70美元/桶附近止步。

3月,BRETN原油价格累计上涨1.27美元/桶或1.92%,WTI原油价格累计上涨2.93美元/桶或5.12%,SC原油价格累计上涨18.1元/桶或4.14%。

全球供给收缩减产仍将是未来多头的主要逻辑

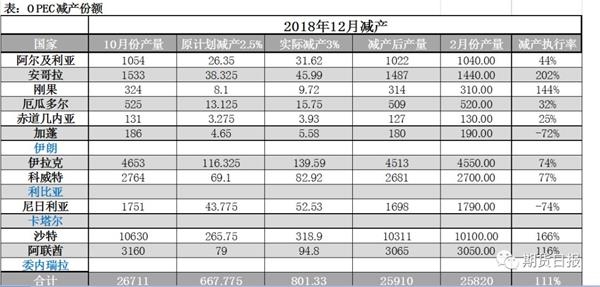

3月,原油价格维持强势的主要推动力仍然是减产带来的利好冲击。在OPEC全体成员国的共同努力下,OPEC整体产量出现了大幅的下滑,截止到今年2月份,原油产量已经自去年10月份的3314万桶/天下滑至2月份的3050万桶/天,下滑幅度超过260万桶/天。这除了正常的OPEC协议减产外,还包含了伊朗及委内瑞拉的非自愿性减产,其中伊朗原油产量较去年10月份下滑了67万桶/天,委内瑞拉原油产量较去年10月份下滑了15万桶/天。

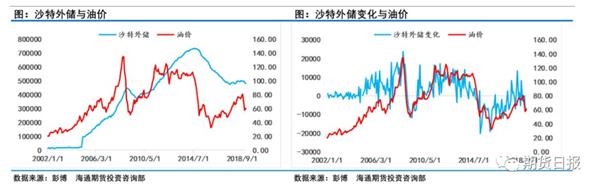

从沙特外储与油价的走势图上可以看出,沙特外储在2015年油价大跌后出现了巨大的缩水。在沙特领导的OPEC国家实施减产行动之后,沙特的外储水平下滑的速度明显放缓,但随着2018年四季度油价的暴跌,沙特的外汇储备再次拐头向下。

从沙特外储的变化与油价的走势图上,这种情况看得更加的清晰。在2015—2017年,沙特的外储一直处于环比下滑的趋势,直到2018年,这种趋势才有了止步的迹象。从沙特外储与油价的走势上来看,我们预计沙特的财政成本在70—75美元之间,沙特对于原油价格的诉求大约在BRENT80美元/桶之上,这与沙特自己宣称的目标油价和国际货币基金组织预测财政平衡油价基本一致。这也是沙特为何不遗余力地超预期减产的主要原因。

因此从这个角度来说,我们认为OPEC+的减产政策不出意外的话将会继续执行下去,除非美国大幅缩减或完全禁止伊朗的原油出口量。但不管如何,沙特领导下的OPEC组织将会尽可能的将油价维持在相对较高的位置。

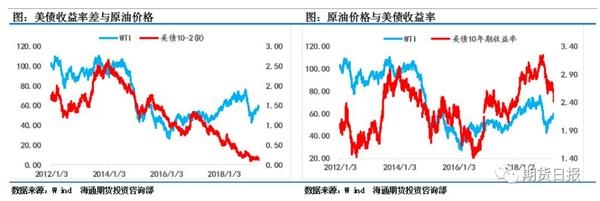

3月,宏观市场上最令人关注的当属美联储超预期的鸽派和美国3个月期国债收益率和10年期国债收益率出现金融危机以来的首次倒挂。种种迹象表明,全球经济正处在一个多事之秋。

在美联储意外的超预期鸽派的问题上,美联储的鸽派行为并不是对特朗普的妥协,而是美国经济正出现前所未有的危机。从种种指标来看,美国经济面临着拐头向下的风险,同时全球经济指标也不太乐观。在这种情况之下,美联储继续加息相当于自毁前程。于是我们看到了美联储主席宣布2019年将不会加息。

正常情况下,期限越长的债券,其收益率应该越高,因此长短期收益率倒挂的现象经常被认为是经济即将发生衰退甚至发生金融风险的重要信号。近日的倒挂现象,引发了全球市场的恐慌,对冲基金大幅抛售美股,增持中长期的德债、美债令全球股市人心惶惶。在全球经济不景气的背景之下,美国的这种表现暗示其经济见顶回落的可能性正在不断增加。

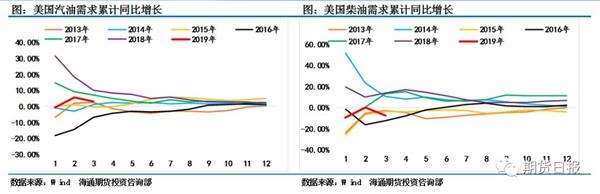

除此之外,全球范围内近期均出现了汽油裂解大幅反弹、柴油裂解开始走软的迹象。观察油价与汽油裂解和柴油裂解的走势发现,大部分时间油价与柴油裂解的同步性要强于汽油裂解,如果柴油裂解走差,那么即使汽油裂解大幅增长,最终对于原油价格的拉动作用也没有那么的明显。

通常柴油的作用更多的可以反映出经济的运行情况,当经济快速发展时,社会活动基建投资往往加大,对于柴油的需求程度便会提高,在经济稳定的情况下,柴油的需求弹性比较小。而汽油通常属于消耗品,因此其需求弹性较大。

在汽油和柴油的需求拉动上,柴油的需求的增长对于原油需求的拉动要明显强于汽油。在全球经济放缓的背景下,全球柴油需求往往出现放缓的迹象,这就是我们一直强调需求忧虑的主要原因。

本文内容仅供参考,据此入市风险自担。返回期货首页,查看更多>>