三问双飞轴承:关联关系隐匿 利益输送有嫌 数据

两次闯关IPO,一否一过,浙江双飞无油轴承股份有限公司(下称“双飞轴承”)这次真的合格了吗?

或许未必。关联交易隐瞒史屡被质疑,如今是否合规全数披露?存在表亲关系的关联方每年过半营收来自双飞轴承,是否有利益输送之嫌?此前被证监会发审委质疑异常的部分核心财务指标,如今是否回归正常?真实业绩背后,一路下滑的风险,又能否有效控制?

重重疑问仍待解。

一问:老毛病难改?关联关系是否仍有隐匿?

信披真实是IPO顺利推进的一条红线。

2016年,证监会开展专项执法行动,对信息披露违法违规的查处持续保持高压态势。监管坚定表态,杜绝造假。然而,隐瞒掩盖、心存侥幸、意图博弈过关的企业仍不断出现。

双飞轴承的首次闯关,便正中枪口。

2016年2月,双飞轴承首次提交招股说明书,正式开始排队申请。一年后,2017年3月27日,双飞轴承更新招股说明书后再次报送。然而,出师未捷,证监会发审委直指双飞轴承存在遗漏关联方和多项关联交易披露等情况。

证监会发审委在《浙江双飞无油轴承有限公司创业板首次公开发行股票申请文件反馈意见》中点名供应商嘉善超盛五金材料有限公司(下称“超盛五金”)及嘉善飞扬贸易有限公司(下称“飞扬贸易”),其中,超盛五金位列双飞轴承前5大供应商。在招股说明书中,双飞轴承曾信誓旦旦,“经核查,发行人股东、实际控制人、董监高与供应商不存在关联关系或其他利益安排”。但实际情况是,超盛五金控股股东姚雨明为双飞轴承实际控制人周引春的表哥。

明显的隐匿关系,双飞轴承在发审会上“碰了钉子”。被否后,2018年12月12日,双飞轴承再次冲击IPO。此时,招股说明书明确表示,飞扬贸易已于2017年11月18日完成工商注销程序。而超盛五金则仍列前5大供应商,但此次招股说明书明确表示,超盛五金为关联方,双飞轴承看似“坦诚相见”,但实际上,第二次闯关的双飞轴承是否吸取教训,真正做到无所隐藏呢?疑问或仍然存在。

在第二次发审会上,关联关系依然是证监会发审委的关注重点。发审会提出的第一个问题就是:“……嘉善松盛精密轴承有限公司(下称“松盛精密轴承”) 、嘉善县圣杰滚针轴承厂(下称“圣杰滚针轴承”)与发行人是否存在关联关系,是否还存在其他未按规定披露的关联方及关联交易、同业竞争情况。”

Wind数据显示,松盛精密轴承的法人、100%持股人为顾华娟,有报道称其与双飞轴承实际控制人之一的顾美娟为姐妹关系,该公司经营范围为生产销售轴承、模具、机械零配件等;圣杰滚针轴承的法人、100%持股人则显示为顾美娟,与双飞轴承实际控制人之一同名,该公司经营范围为生产销售滚针轴承、五金塑料配件加工。两家公司在业务上与双飞轴承有一定程度的重合。

如此看来,谜团仍需层层拨开,若存在关联关系,那么,看似“洗心革面”、“重头再来”的双飞轴承,再一次犯了“隐瞒掩盖、心存侥幸、意图博弈过关”的“老毛病”。

二问:撑起超盛五金业务的“半壁江山”,是否存在利益输送?

重罚之下,为何仍存侥幸?隐瞒背后,或是一条利益输送链。

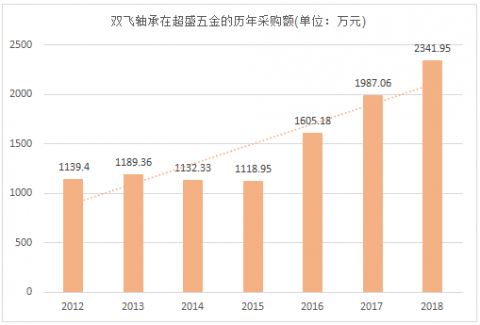

回到双飞轴承的关联方超盛五金。从先后披露的四份招股说明书可以看出,超盛五金一直位列双飞轴承的前5大供应商,且从大趋势上看,双飞轴承在该公司的采购额呈上涨趋势。

招股说明书披露的数据显示,2012-2018年,双飞轴承向超盛五金的采购额分别为1139.4万元、1189.36万元、1132.33万元、1118.95万元、1605.18万元、1987.06万元和2341.95万元,整体呈现上升趋势。

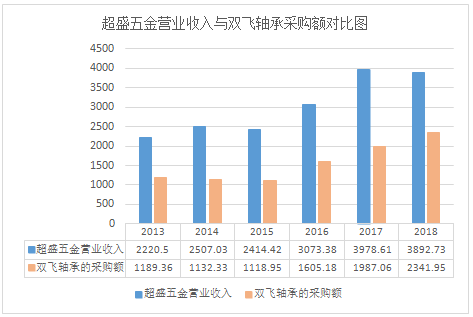

再来看超盛五金披露的历年营业收入。Wind数据显示了超盛五金2013-2017年年报,年报中披露了其当年的营业收入金额。2013年,超盛五金的营业收入为2220.5万元,其中,双飞轴承就为其贡献了营业收入的53.56%;2014年和2015年,这一比例下滑至46%左右;2016年,这一比例又回升至52.23%;随后,经历了2017年49.94%的小幅回落后,在2018年,这一比例达到最高点,为60.16%。

由此可见,数年来,双飞轴承的采购撑起了超盛五金营业收入的“半壁江山”。