戴志锋:银行股对增量资金的吸引力

文/新浪财经意见领袖专栏作家 戴志锋

随着中长期资金和机构资金的持续入市,银行板块有望持续吸收资金,推动板块持续上行。

投资要点

市场对银行股的预期差。1、经济的预期差。银行估值包含了对经济悲观预期,我们预计经济总体平稳,而结构性调整会加快,经济增长持续性增强。2、政策负面的影响。银行会让利实体经济,但总体有限。3、头部银行的预期差。在供给侧改革背景下,行业格局会是哑铃型分布,头部银行和特色银行的竞争护城河会持续加深。

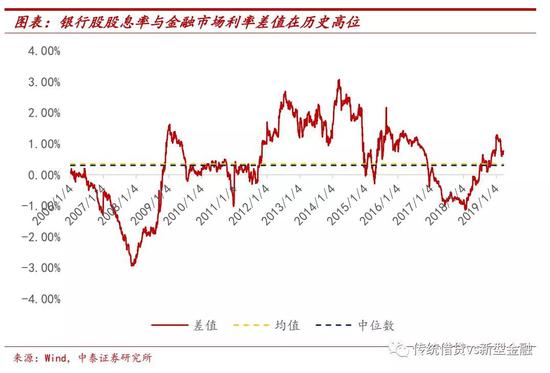

银行板块股息率再度走高。一季度算术平均股息率3.39%,高于历史均值与中位数。与金融市场利率差值近1个百分点,也在历史高位。前面几轮股息率与金融市场利率差走阔后,银行股均取得10%以上的超额收益:2009年初、2012年三季度、2014年三季度、2015年中股息率与1Y国债收益率差值走阔至高点1.62%、2.69%、2.49%、1.4%,随后一个季度,银行股超额收益分别达到19%、17%、16%、12%。

经济预期修复带来银行高股息率的持续性。高股息率源自高ROE,我们对ROE的持续性分析:历史拆解看主要影响ROE为净利息收入与拨备,1、资产质量具有稳健性,宏观角度看资产质量与宏观经济是“弱周期”关系;微观角度存量风险消化充分,增量风险银行谨慎。2、供求弱平衡,息差下行是缓慢的。资本的硬约束,银行的贷款(社融)供给增速约束在在10%左右;同时监管中性,“影子银行”供给能力有限。贷款的供求关系在中长期会处于“弱平衡”状态,贷款利率下行是比较缓慢的。银行1季报业绩预测:预计1Q19银行净利润受益于规模高增,而息差取决于资产负债结构,资产质量平稳,整体增速仍将高于18年底。

投资建议:经济预期改善+低估值高息率能推动银行的上涨行情。随着中长期资金和机构资金的持续入市,银行板块有望持续吸收资金,推动板块持续上行。近期我们推荐弹性较大、季报业绩好的中小银行:宁波银行、南京银行、兴业银行和江苏银行;同时看好头部银行中长期价值:招商银行、工商银行和建设银行。

一、股息率与金融市场利率相比在高位

银行板块股息率再度走高。银行当前一季度算术平均股息率3.39%,从2006年至今的数据看,当前股息率处于较高的水平,高于均值的3.02%,也高于中位数2.88%。银行各板块股息率均走高,大行、股份行、城商行、农商行当前一季度算术平均股息率分别为4.95%、2.83%、3.61%以及2.4%,均高于各自板块的历史均值4.3%、2.2%、2.67%、1.62%;也高于历史中位数4.47%、1.76%、2.53%、1.58%。

行业比较:银行5年平均股息率最高。相比其他行业银行股股息率极具吸引力,近5年平均股息率4.06%(加权平均股息率),在29个行业中位列第一,远高于其他行业。银行板块股息率稳定,近5年均位列前三,5年平均股息率远高于行业均值的1.48%,也远高于中位数1.18%。

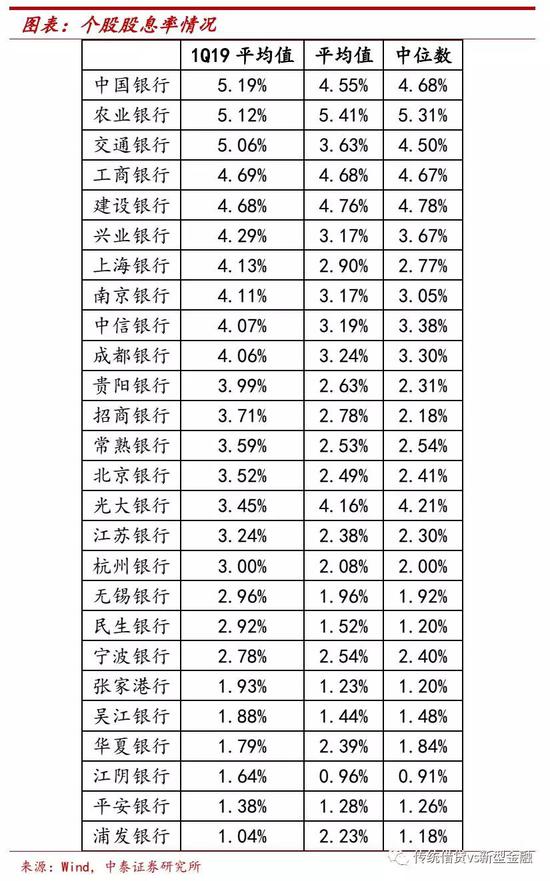

个股股息率最高的前5家均为国有行,股息率均达到4.5个百分点以上,5家大行股息率中位数情况也体现了其稳健属性,中位数在4.5个百分点以上,历史均值除交行外,其他4家也在4.5%以上。

银行股息率与金融市场利率差值在高位。在货币宽松下,银行板块股息率与金融市场利率差再度走阔至高位。当前一季度平均股息率高于1年期国债收益率近1个百分点,高于平均差值的0.35%,也高于中位数差值的0.3%,配置价值显著。